Netflix-Aktie fällt 34 % vom Höchststand, selbst bei Rekord-Cashflow

Wichtige Kennzahlen für die Netflix-Aktie

- 52-Wochen-Spanne: 70 $ – 129 $

- Aktueller Kurs: 78 $

- Konsensziel: 114 $

- Höchstziel der Analysten: 151 $

- TIKR-Modellziel: 158 $

- Umsatzwachstum Q1 2026: 16 %

- Operative Marge Q1 2026: 32 %

- FCF-Prognose 2026: ~12,5 Mrd. $, erhöht von ~11 Mrd. $

Jetzt live: Entdecken Sie, wie viel Aufwärtspotenzial Ihre Lieblingsaktien mit dem neuen Bewertungsmodell von TIKR haben könnten (Kostenlos)>>>

Wie ein Rückgang von 34 % aussieht, wenn das Geschäft intakt ist

Netflix (NFLX) meldete im April ein starkes erstes Quartal. Der Umsatz stieg im Jahresvergleich um 16 % auf 12,25 Mrd. $, die operative Marge weitete sich auf 32 % aus, und das Unternehmen kassierte eine Abbruchgebühr von 2,8 Mrd. $, nachdem es sein Gebot für Warner Bros. Discovery zurückgezogen hatte. Die Aktie notierte an diesem Tag kurzzeitig über 108 $.

Seitdem ist die Aktie fast ausschließlich gefallen. Sie notiert jetzt bei rund 78 $, einem 52-Wochen-Tief und etwa 34 % unter ihrem Höchststand von Anfang dieses Jahres.

Netflix-Aktienrückgänge. (TIKR)

Netflix-Aktienrückgänge. (TIKR)

Das Chart erzählt die Geschichte besser als jede einzelne Schlagzeile. Netflix rutschte im Januar und Februar in einen Rückgang im mittleren zweistelligen Bereich, erholte bis April den Großteil dieser Verluste, knickte dann direkt nach der Q1-Veröffentlichung stark ein und hörte nie wirklich auf zu fallen. Der steilste Teil des Rückgangs ereignete sich zwischen Ende April und Juni, lange nachdem die tatsächlichen Gewinnzahlen bereits bekannt waren.

Dieser Zeitpunkt ist wichtig, denn es war nicht nur ein schlechtes Quartal. Es war ein langsamer Abbau, angetrieben durch eine Q2-Prognose, die unter den Analystenschätzungen lag, den Rücktritt des Mitgründers Reed Hastings als Vorstandsvorsitzender im Juni und die anhaltende Vorsicht, die nach dem gescheiterten Warner-Bros.-Deal übrig blieb.

Keines dieser Dinge sind Anzeichen dafür, dass das eigentliche Geschäft schlechter wird. Es ist die Art von stimmungsgesteuertem Druck, der sich aufbaut, wenn eine Aktie mit einer Premium-Bewertung gehandelt wurde und der Markt ihr nicht mehr den Vertrauensvorschuss gewährt.

Siehe die Wachstumsprognosen und Kursziele der Analysten für die Netflix-Aktie (Kostenlos) >>>

Warum das Cashflow-Chart eine andere Geschichte erzählt als das Kurschart

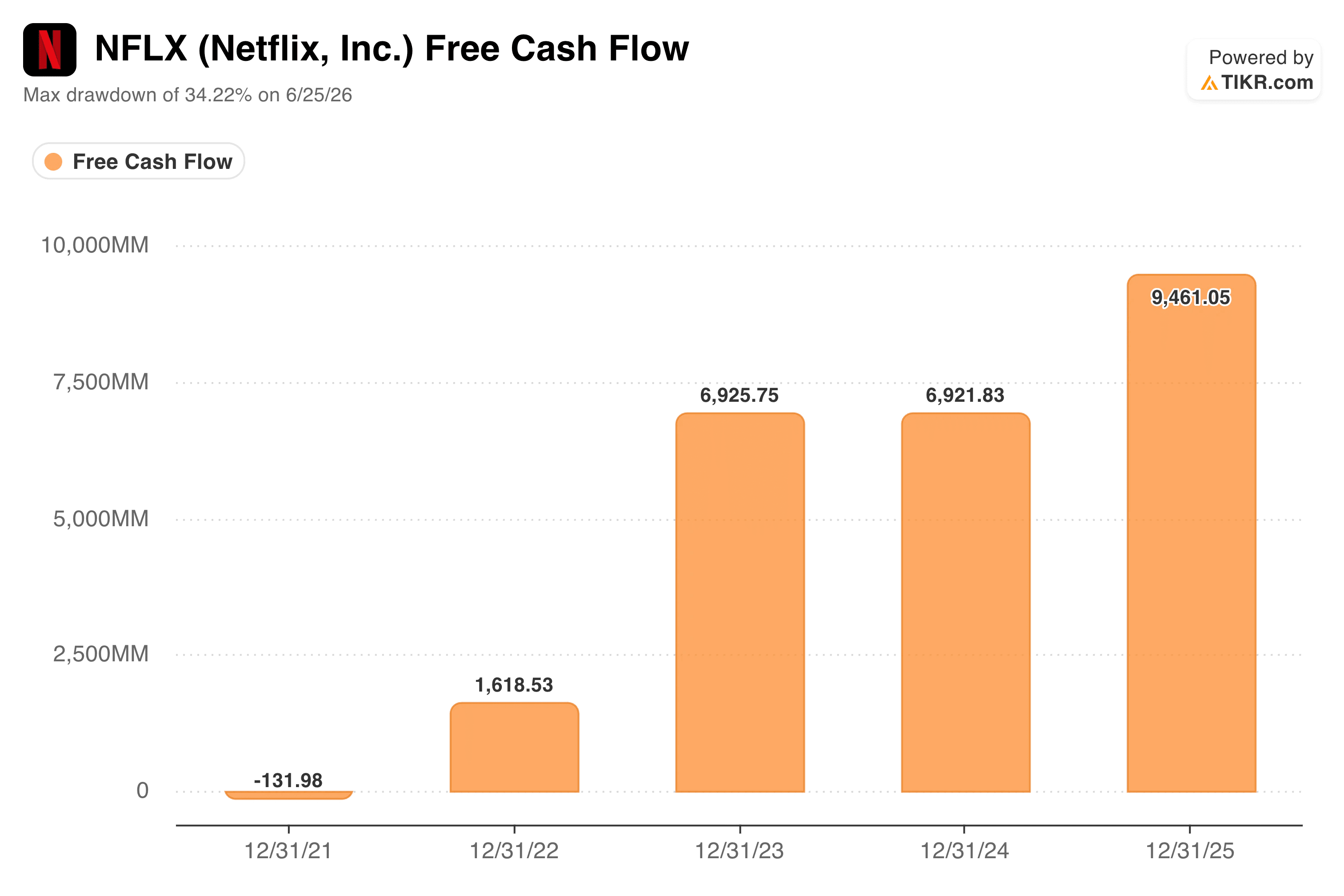

Wenn sich das Geschäft von Netflix tatsächlich schwächen würde, wäre der freie Cashflow der erste Ort, an dem sich dies zeigen würde. Stattdessen ist das Gegenteil eingetreten.

Freier Cashflow von Netflix. (TIKR)

Freier Cashflow von Netflix. (TIKR)

Der freie Cashflow bewegte sich von rund minus 130 Mio. $ im Jahr 2021 auf etwa 9,5 Mrd. $ im Jahr 2025, einschließlich zwei flacherer Jahre dazwischen, bevor er wieder anstieg. Netflix hat auch seine Prognose für den freien Cashflow 2026 auf etwa 12,5 Mrd. $ erhöht, von der früheren Schätzung von etwa 11 Mrd. $, größtenteils dank der Zuflüsse aus der Warner-Bros.-Abbruchgebühr.

Das ist ein Unternehmen, das jedes Jahr deutlich mehr Cash generiert, genau in dem Moment, in dem die Aktie um ein Drittel eingebrochen ist.

Die Diskrepanz ist der springende Punkt. Eine steigende Linie des freien Cashflows bei gleichzeitig fallendem Aktienkurs deutet normalerweise darauf hin, dass der Markt die aktuellen Zahlen nicht infrage stellt.

Es stellt infrage, welche Vielfachen diese Zahlen in Zukunft verdienen, insbesondere da ein höherer Abschreibungsplan für Inhalte die erste Hälfte des Jahres 2026 belastet und volle Klarheit darüber erst in der zweiten Jahreshälfte herrschen wird.

Schätzen Sie den fairen Wert eines Unternehmens sofort (Kostenlos mit TIKR) >>>

Was sagt das Bewertungsmodell?

Das Modell von TIKR verwendet einen aktuellen Kurs von 78 $ gegenüber einem Basisszenario-Zielkurs von rund 158 $, was eine potenzielle Gesamtrendite von rund 100 % und eine annualisierte Rendite von rund 17 % über die nächsten viereinhalb Jahre impliziert.

Netflix-Bewertungsmodell. (TIKR)

Netflix-Bewertungsmodell. (TIKR)

Die Annahmen hinter diesem Ziel sind es wert, durchgegangen zu werden, anstatt sie für bare Münze zu nehmen. Das Basisszenario des Modells geht von einem verlangsamten Umsatzwachstum auf rund 10 % pro Jahr aus, deutlich unter den 16 %, die Netflix gerade gemeldet hat, während sich die Nettogewinnmarge im gleichen Zeitraum von den niedrigen 20ern auf die niedrigen 30er ausweitet.

Das ist eine bedeutende Wette darauf, dass die Margenausweitung von hier an mehr Schwerstarbeit leistet als das Top-Line-Wachstum, was mit der eigenen Kommunikation von Netflix übereinstimmt: Preissetzungsmacht, ein wachsendes Werbegeschäft und operativer Leverage, anstatt eine Rückkehr zu der von Abonnentenwachstum angetriebenen Ära vor einigen Jahren.

Es ist auch erwähnenswert, dass das Modell annimmt, dass die KGV-Kompression im Prognosezeitraum anhält und nicht umkehrt. Mit anderen Worten, das Ziel erfordert nicht, dass die Wall Street sich wieder in die Bewertung von Netflix verliebt. Es erfordert nur, dass das Geschäft weiter in die Preise hineinwächst, die die Anleger bereits zahlen.

Das eigene Konsensziel der Analysten liegt deutlich niedriger, bei rund 114 $, was darauf hindeutet, dass Analysten weniger bereit sind als das TIKR-Modell, davon auszugehen, dass diese Kombination aus Margenausweitung und Bewertungsstabilität reibungslos aufgeht.

Sollten Sie in die Netflix-Aktie investieren?

Der Rückgang von Netflix sieht weitaus mehr nach einer Neubewertung aus als nach einem Warnsignal für das Geschäft. Der Umsatz wächst immer noch zweistellig, die Margen weiten sich aus, und die Prognose für den freien Cashflow wurde gerade nach oben und nicht nach unten korrigiert.

Die eigentliche Frage ist, ob die nächsten Quartale, beginnend mit den Q2-Zahlen, den Markt davon überzeugen können, dass die Belastung durch die Inhaltsabschreibungen vorübergehend und nicht strukturell ist. Anleger, die mit dieser Unsicherheit zurechtkommen, wird ein viel weiterer Einstiegspunkt geboten, als Netflix seit Jahren gehandelt wurde.

Analysieren Sie Netflix kostenlos auf TIKR →

Auf der Suche nach neuen Möglichkeiten?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem smarten Geld folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der All-in-One, benutzerfreundlichen Plattform von TIKR.

- Je mehr Steine Sie umdrehen… desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie über 100.000 globale Aktien, globale Top-Investoren-Portfolios und mehr mit TIKR.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte basierend auf den Anlagedaten des TIKR Terminals und den Schätzungen von Analysten. Unsere Analyse umfasst möglicherweise keine aktuellen Unternehmensnachrichten oder wichtigen Updates. TIKR hat keine Position in den erwähnten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!

Das könnte Ihnen auch gefallen

Von MRC Allied unterstützter ISP startet Enterprise-Rollout, plant Expansion in die Provinzen

Meralco: Energieabsatzvolumen im Q2 steigt aufgrund wärmeren Wetters leicht an

Zwei Rentner, gleiches Einkommen. Nur derjenige, der ein Formular für ein lebensveränderndes Ereignis eingereicht hat, behielt die niedrigere Prämie.