全球流動性週期是否達到頂峰?Bitcoin 牛市是否結束?

作者:Michael Nadeau

編譯:Plain Language Blockchain

後疫情時代一直由財政主導—一個由政府赤字和短期國債發行驅動的經濟,即使美聯儲維持高利率,流動性仍然保持高位。

如今,我們正進入一個由私營部門主導的階段,與前任政府不同,財政部正通過關稅和支出限制收回流動性。

這就是為什麼利率需要下降。

我們從全球流動性的角度分析當前週期,強調為什麼當前一輪「貶值交易」已經到達最後階段。

財政主導時代即將結束?

我們總是希望在其他人「追漲」時「買入下跌」。

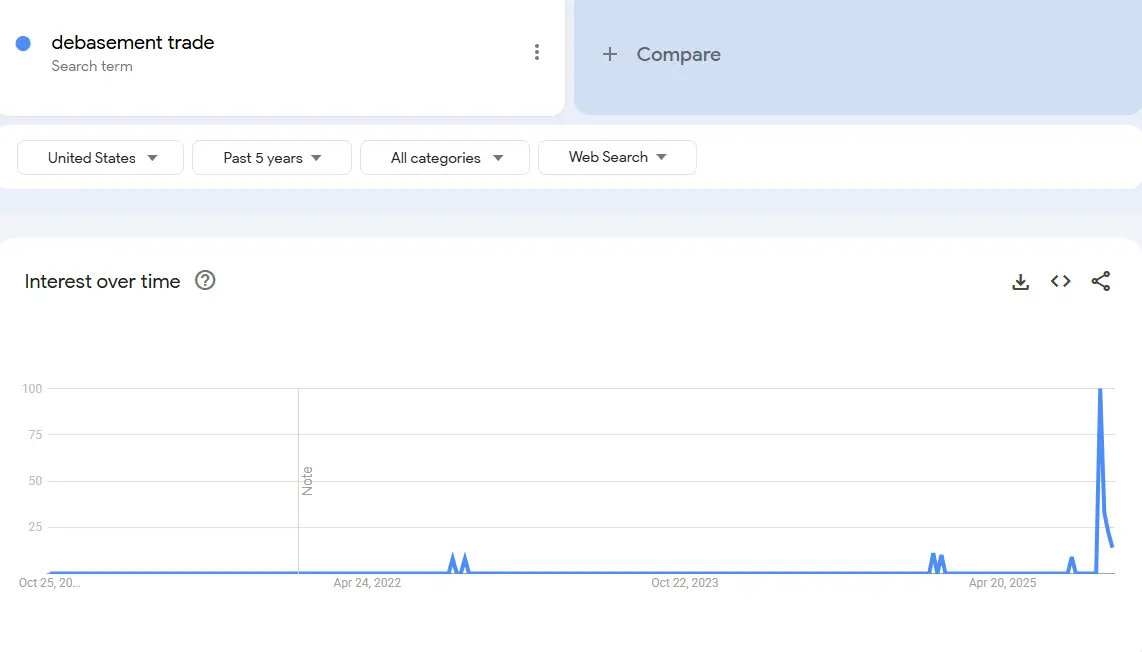

這就是為什麼最近所有關於「貶值交易」的討論引起了我們的注意。

數據:Google Trends

數據:Google Trends

我們認為對「貶值交易」的興趣幾年前就出現了。當時,Bitcoin的價格為25,000美元,黃金為2,000美元。那時,除了加密貨幣和宏觀分析師外,沒有人談論這個。

在我們看來,這個「交易」基本上已經完成。

因此,我們的任務是了解創造它的條件,以及這些條件是否會繼續存在。

是什麼推動了這筆交易?在我們看來,主要有兩個因素。

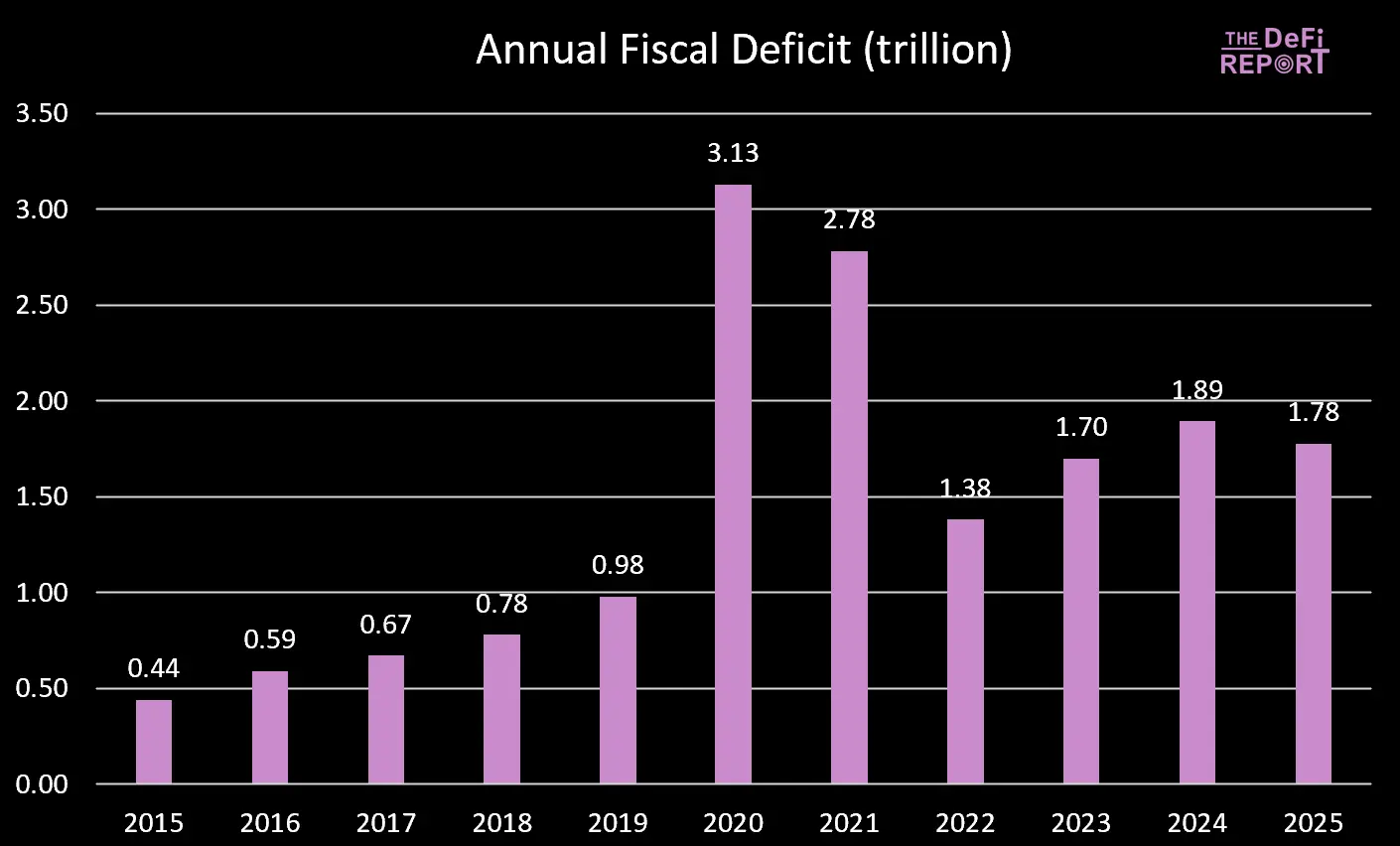

1. 財政支出。在拜登政府期間,我們實施了大規模財政赤字。

數據:美國財政部

數據:美國財政部

2025財年剛剛結束,赤字略有收窄—主要是由於增加了稅收(關稅)而非減少了支出。然而,《偉大美麗法案》預計將通過減少醫療補助計劃和補充營養援助計劃(SNAP)的福利來實現支出削減。

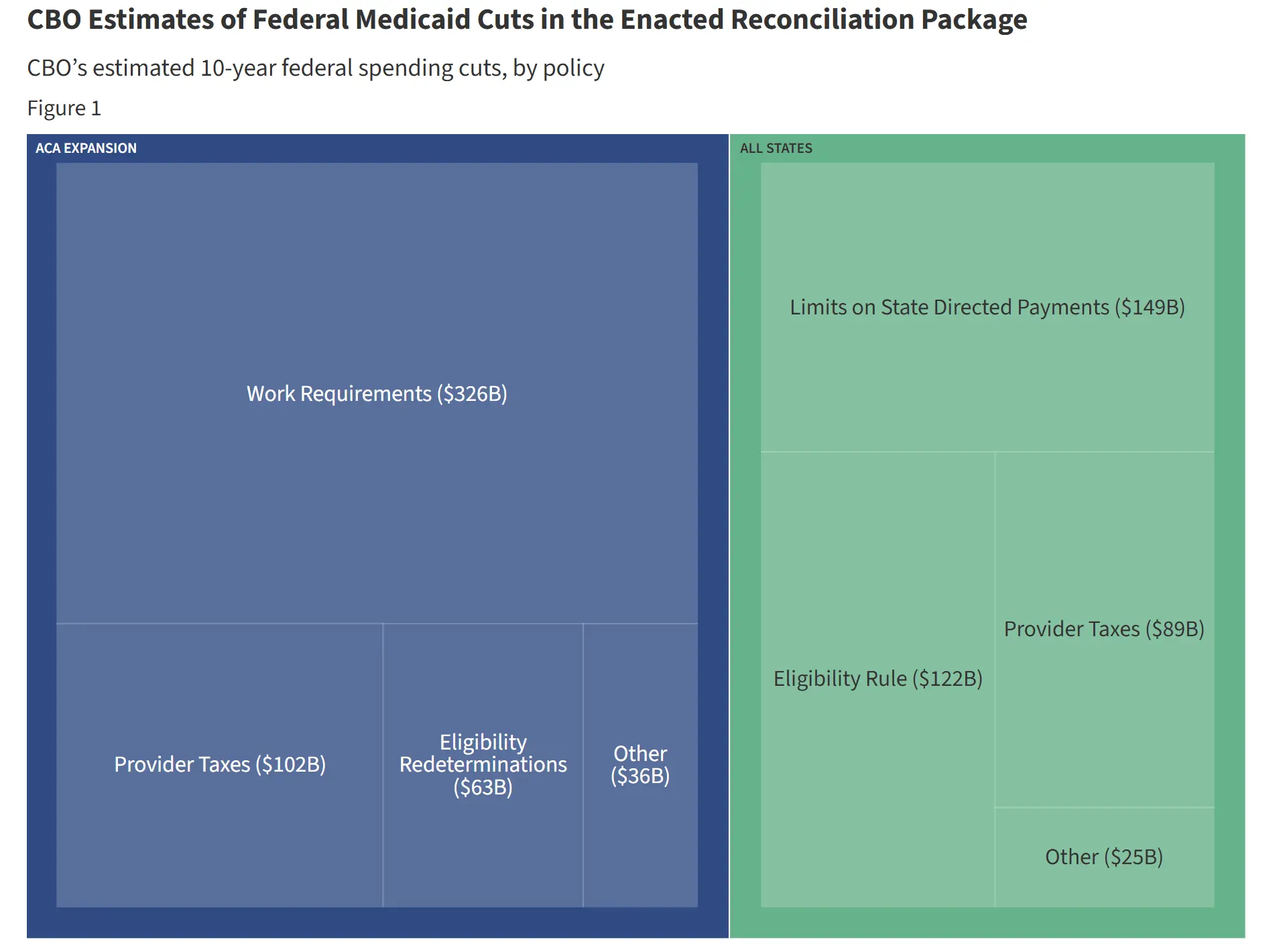

數據:KFF(凱撒家庭基金會)削減與當前支出軌跡的比較

數據:KFF(凱撒家庭基金會)削減與當前支出軌跡的比較

在拜登總統任期內,政府支出和轉移支付不斷向經濟注入流動性。然而,在《偉大美國法案》下,支出增長放緩。

這意味著政府向經濟注入的資金減少了。

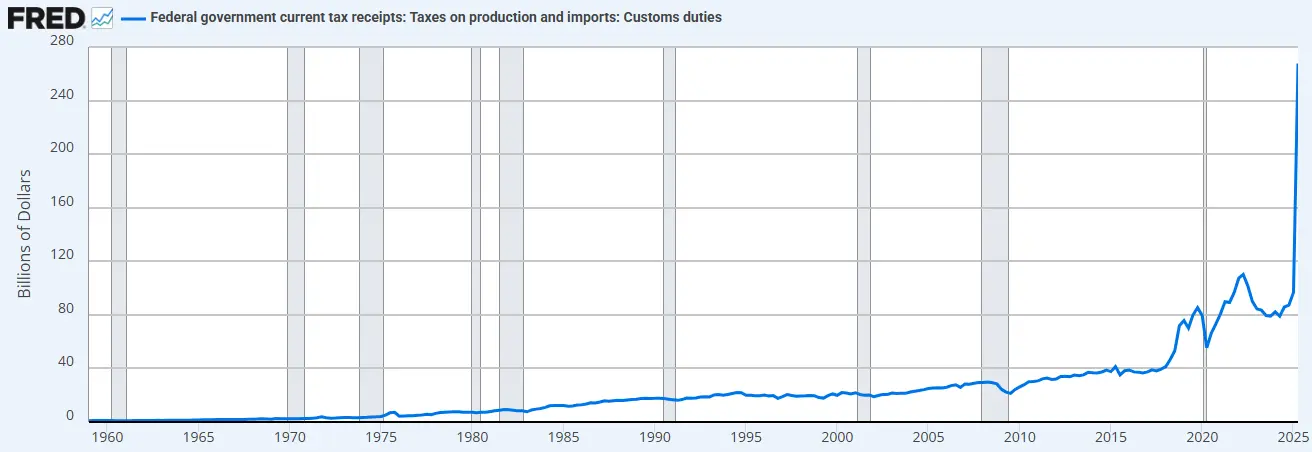

此外,政府正通過關稅從經濟中撤回資金。

數據:FRED(聖路易斯聯邦儲備經濟數據)

數據:FRED(聖路易斯聯邦儲備經濟數據)

支出限制(相對於前任政府)和增加了關稅的組合意味著財政部現在正在吸收流動性而非提供流動性。

這就是為什麼我們需要降低利率。

「我們將私有化經濟,振興私營部門,縮小政府規模。」- Scott Bessent

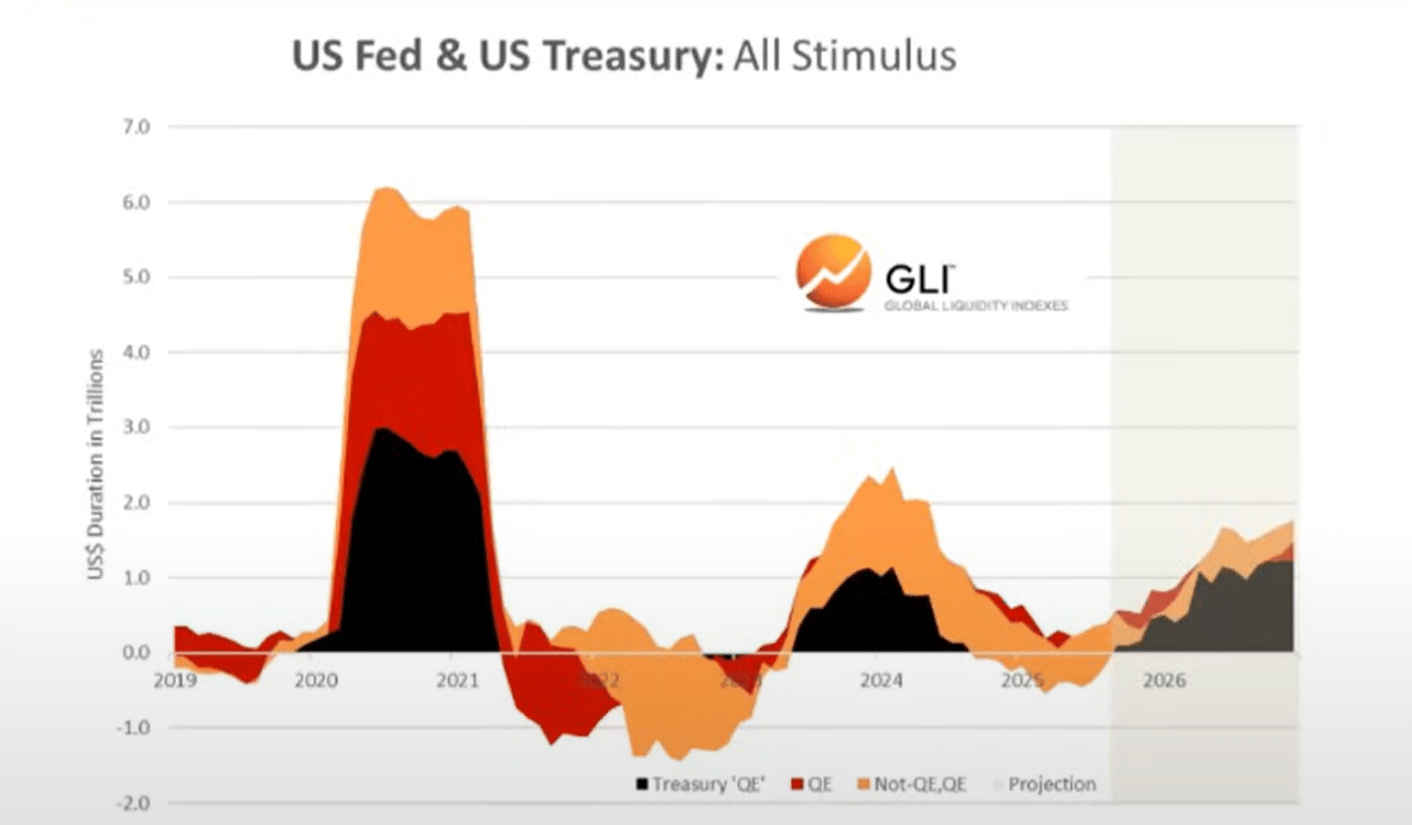

2. 「財政量化寬鬆」。為了資助拜登政府期間財政部過度支出,我們還看到了一種新形式的「量化寬鬆」(QE)。我們可以在下面觀察到這一點(黑線)。「財政量化寬鬆」通過短期票據而非長期債券為政府支出提供資金,從而支持市場。

數據:全球流動性指數

數據:全球流動性指數

我們認為,財政支出和財政部的量化寬鬆推動了過去幾年我們所看到的「貶值交易」和「一切泡沫」。

但現在我們正在過渡到「特朗普經濟」,私營部門正從財政部接管控制權。

同樣,這就是為什麼他們需要降低利率。他們需要利用銀行貸款來刺激私營部門。

當我們進入這個過渡期,全球流動性週期似乎正在達到頂峰...

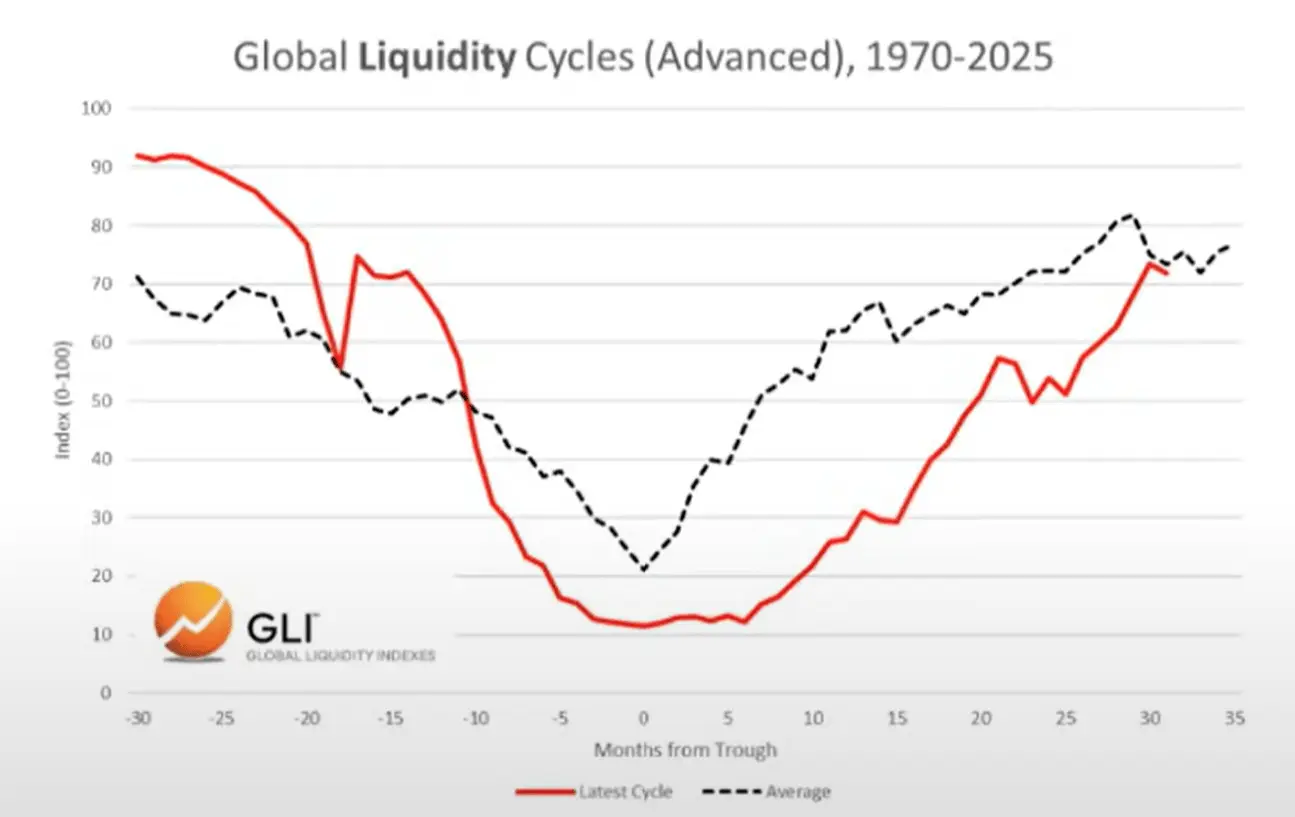

全球流動性週期正在達到頂峰並下降。

當前週期和平均週期

下面,我們可以觀察到當前週期(紅線)與自1970年以來的歷史平均週期(灰線)的比較。

數據:全球流動性指數

數據:全球流動性指數

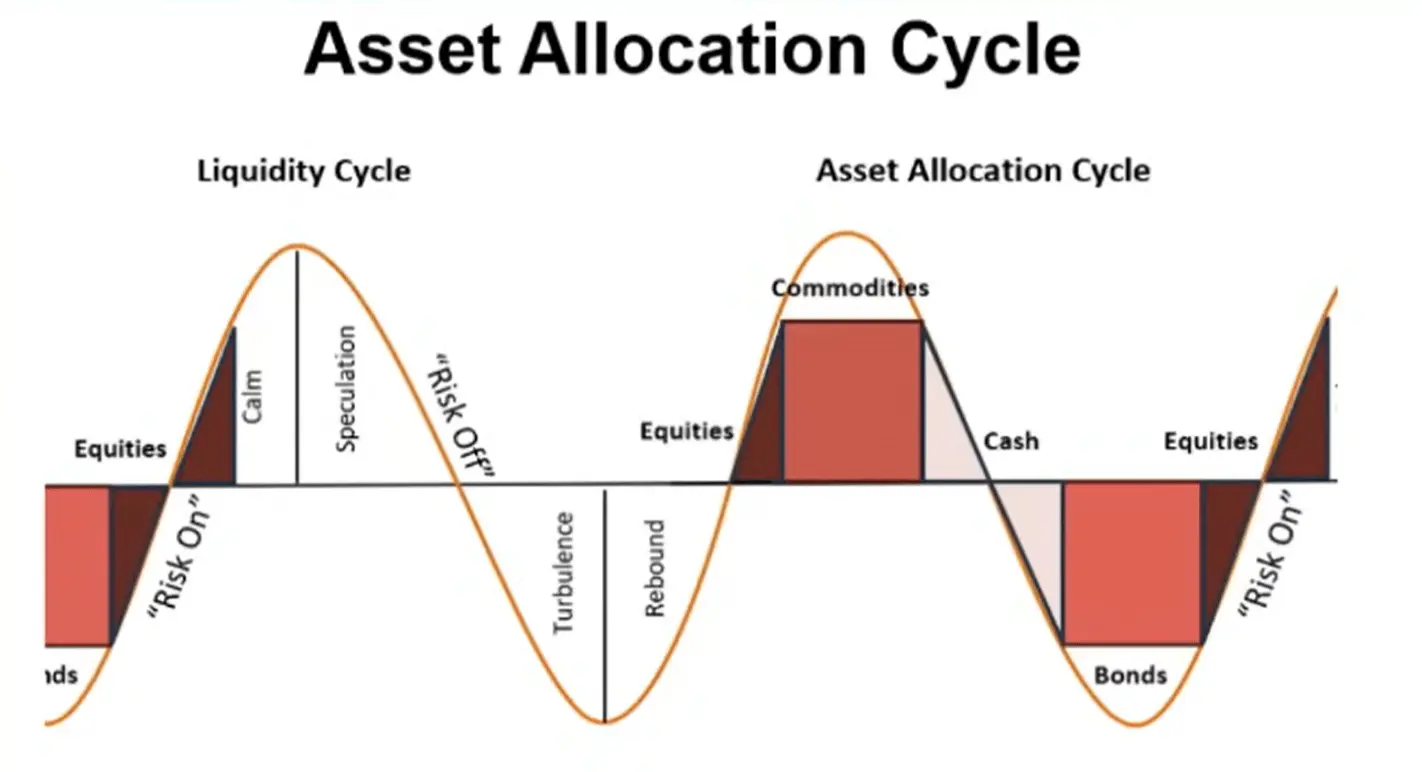

資產配置

基於Howell先生關於全球流動性指數的工作,我們可以觀察到典型的流動性週期及其與資產配置的一致性。

商品通常是最後下跌的資產,這正是我們今天所看到的(黃金、白銀、銅、鈀)。

從這個角度來看,當前週期看起來非常典型。

數據:全球流動性指數

數據:全球流動性指數

因此,如果流動性確實達到頂峰,我們預計投資者會隨著環境變化轉向現金和債券。需要明確的是,這個過程甚至還沒有開始(市場仍然「風險厭惡」)。

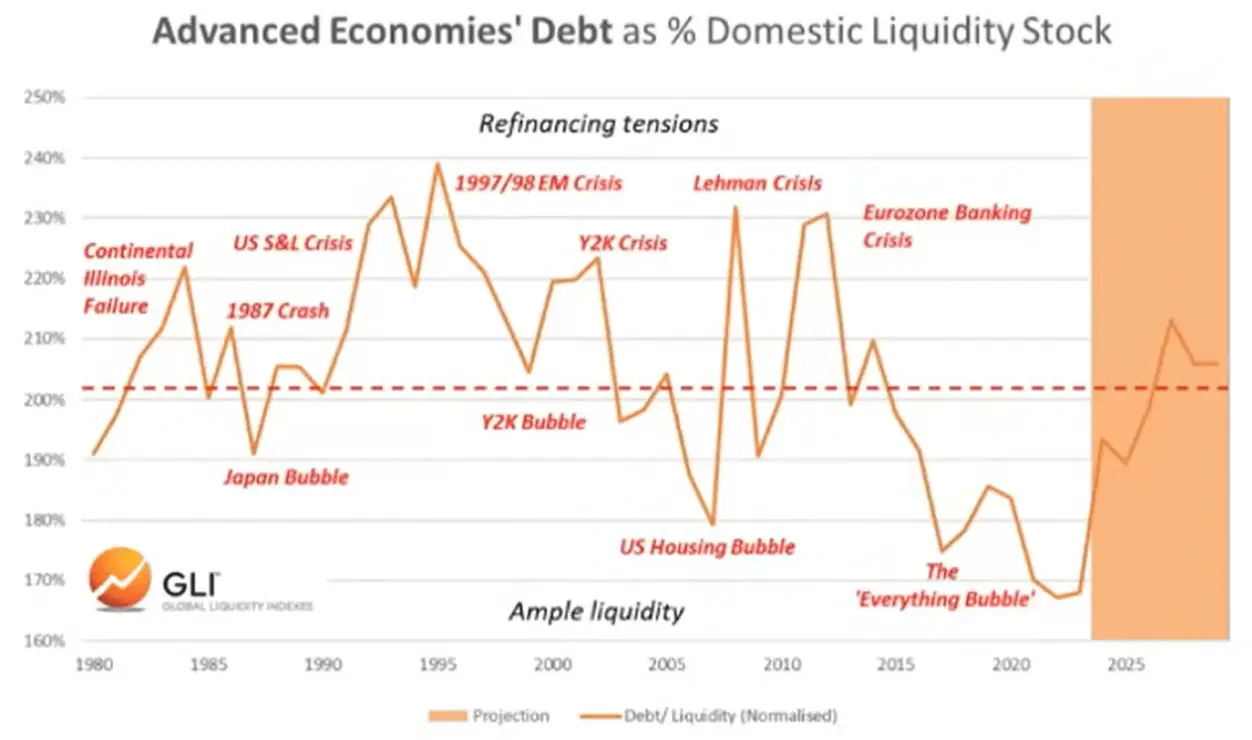

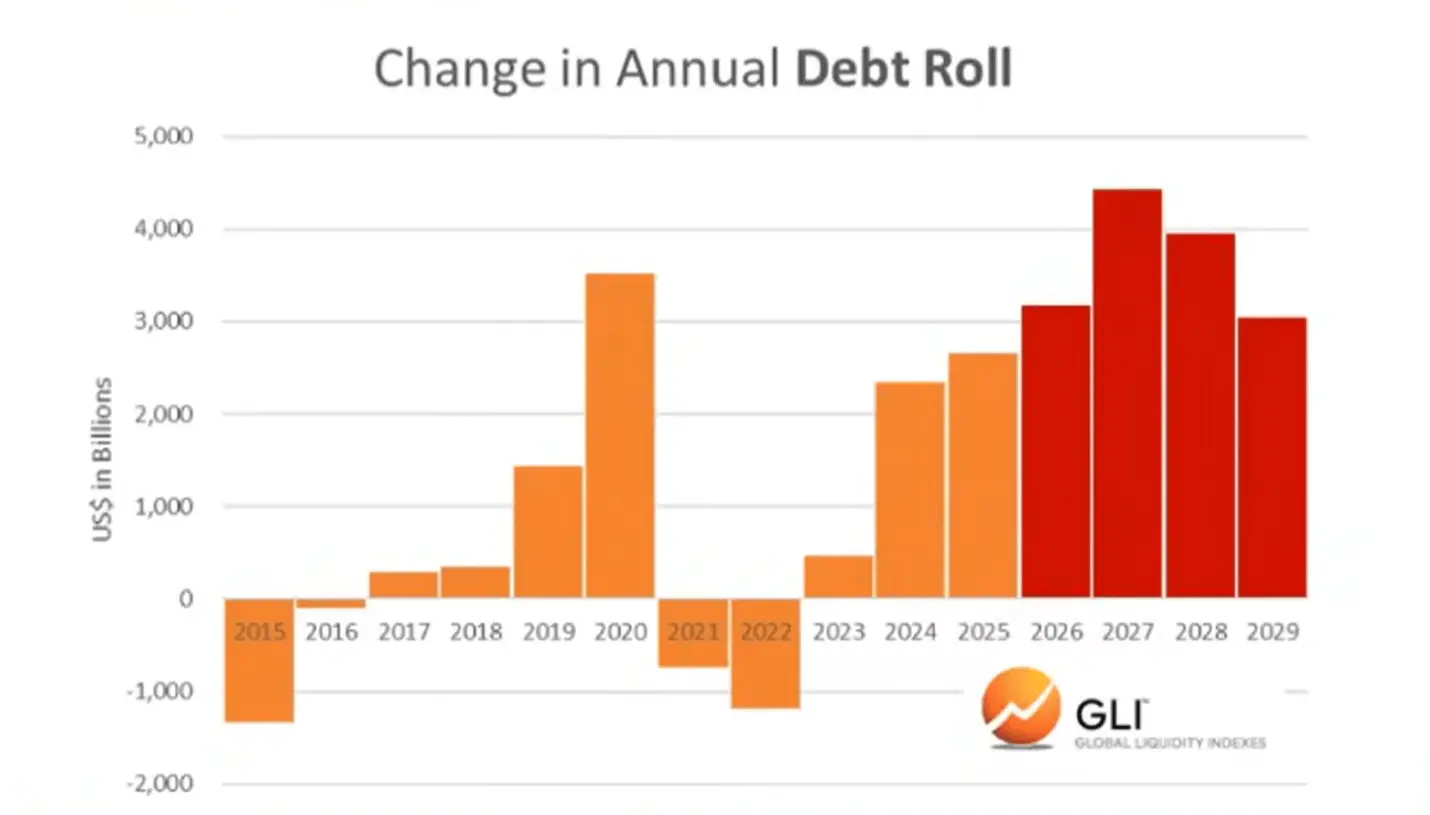

債務和流動性

根據全球流動性指數,主要經濟體的債務與流動性比率在去年年底達到了自1980年以來的最低水平。它現在正在上升,預計將持續上升到2026年。

數據:全球流動性指數

數據:全球流動性指數

不斷上升的債務與流動性比率使得為需要再融資的數萬億美元未償債務提供服務變得更加困難。

數據:全球流動性指數

數據:全球流動性指數

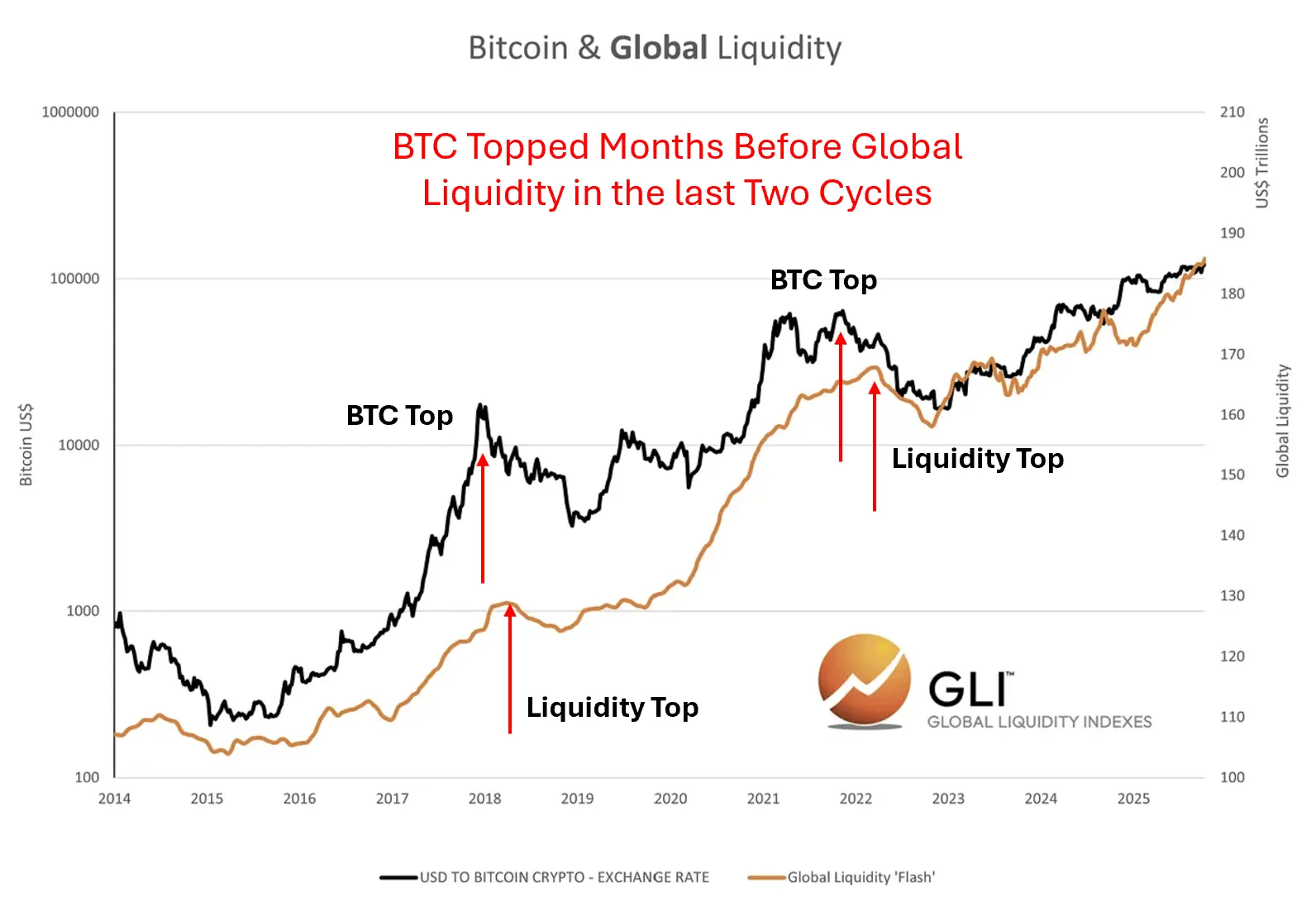

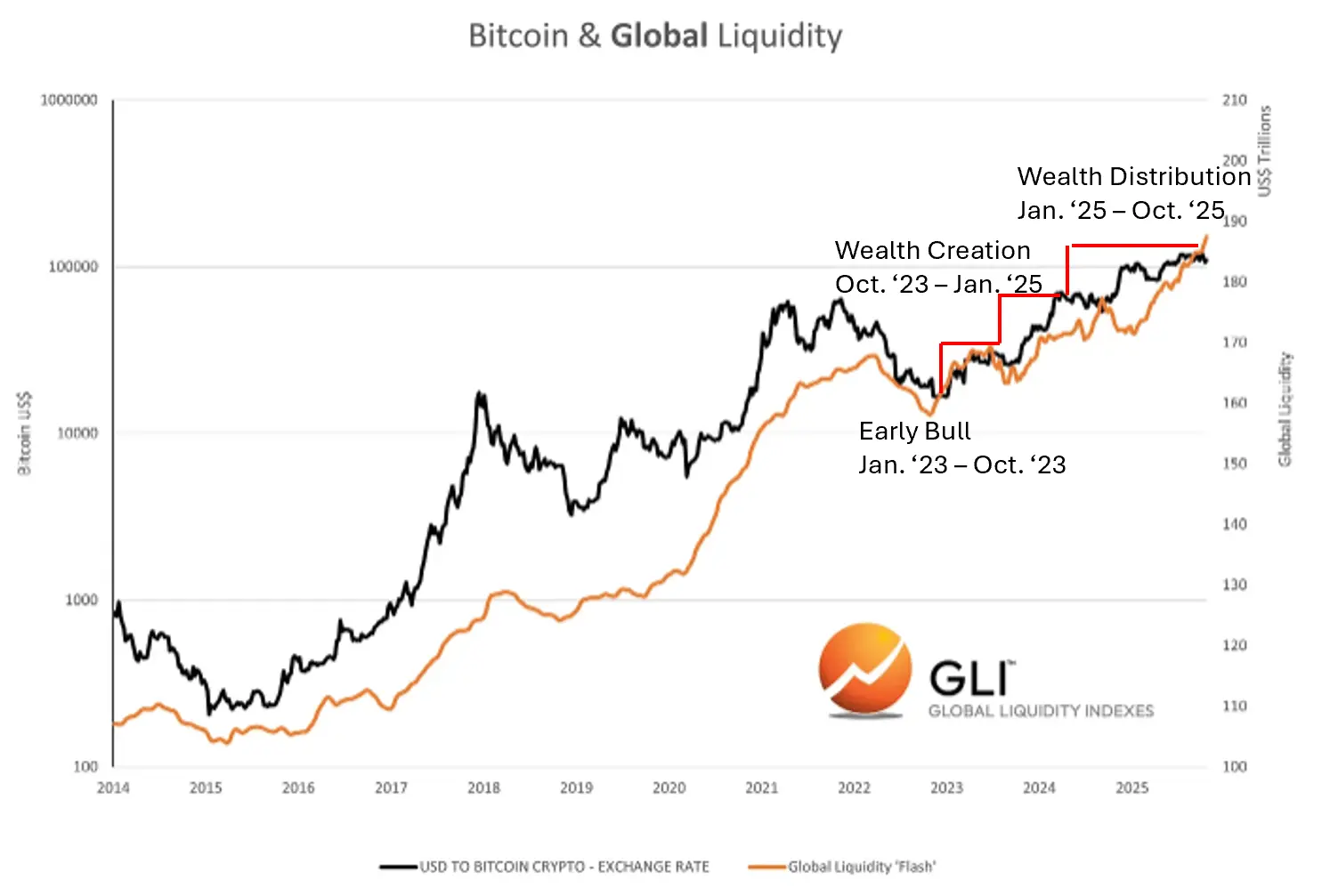

Bitcoin和全球流動性

當然,Bitcoin在過去兩個週期中「預示」了全球流動性的峰值。換句話說,Bitcoin在流動性達到峰值並開始下降前幾個月就達到了峰值,似乎預見了隨後的下跌。

數據:全球流動性指數

數據:全球流動性指數

我們不知道這是否正在發生。但我們確實知道加密貨幣週期總是緊密跟隨流動性週期。

與加密貨幣週期的一致性

數據:全球流動性指數

數據:全球流動性指數

您可能也會喜歡

川普提名伊隆·馬斯克的朋友賈里德·艾薩克曼為 NASA 候選人

日經225指數跌破50,000點,當日下跌了近3%。