Anchorage警告:若BTC大幅上漲,Bitcoin收益交易或將限制獲利空間

Anchorage Digital表示,Bitcoin備兌買權策略可為BTC持有者創造合成收益,但前提是必須以嚴格紀律進行管理。該公司最新研究警告,在Bitcoin上出售上行空間可在疲弱市場中緩衝回撤,但當BTC進入劇烈牛市階段時,收益將受到大幅限制。

這份分析報告由Anchorage Digital研究主管David Lawant撰寫,透過對Deribit隱含波動率曲面進行每小時模擬,系統性地研究Bitcoin備兌買權的撰寫策略。Anchorage表示,該研究涵蓋2021年10月至2026年4月數據集中每個可能進場點,共超過37,000次個別回測,是迄今為止最詳盡地定義BTC期權收益在何處有效、何處失效的嘗試之一。

Anchorage對Bitcoin收益策略進行實測

Anchorage認為,Bitcoin期權已從一個小眾衍生品板塊發展為機構相關市場。過去五年,BTC期權名義未平倉合約增加了約十倍,在2025年底短暫升至1,000億美元以上,研究期間維持在約600億美元左右。報告指出,該水平已高於整個BTC期貨市場的未平倉合約規模。

IBIT期權也改變了市場結構。這些期權於2024年底推出,增長速度之快足以與Deribit競爭,成為BTC期權未平倉合約和交易活動的主要場所。對於Anchorage而言,這意味著機構今天評估的市場比18個月前更深、更易進入,且存在實質性差異。

這項研究的核心是Bitcoin的波動率風險溢價。Anchorage將25-Delta買權隱含波動率與BTC、SPY和QQQ未來21個交易日的實際上行波動率進行比較。報告指出,BTC的上行波動率風險溢價平均約為股票基準的兩至三倍,且這一差距在2024年後的大部分時期持續存在。

這一溢價正是吸引力所在。備兌買權允許BTC持有者在保持標的資產敞口至特定行使價的同時,收取期權收入。代價同樣重要:若Bitcoin漲過行使價,上行參與空間將受到限制。Anchorage將此定義為策略中的核心張力,而非次要問題。在最近測試的12個月窗口期內,簡單的20-Delta、30天備兌買權策略表現良好。

從2025年4月30日至2026年4月30日,在現貨BTC下跌19.4%的情況下,該策略在BTC持倉上產生了5.5%的淨收益。在Anchorage的模擬中,這一覆蓋策略抵銷了BTC回撤的近三分之一。混合投資組合的年化波動率也從40.6%降低到35.0%,最大回撤從49.7%改善至44.5%。

但完整周期的結果則遠不那麼亮眼。當同樣未過濾的策略延伸至2021年10月至2026年4月整個時期時,產生了負0.5%的收益,即年化負0.1%。這種情況發生在勝負比高達4.38比1、57次獲勝交易對13次虧損交易的情況下。

Anchorage將這個問題描述為「在壓路機前撿便士」。壓路機正是Bitcoin傾向於發動持續性、自相關性上漲的特點。在2021年末的周期頂峰、2023至2024年從約16,000美元漲至超過70,000美元的行情,以及2025年短暫將BTC推至100,000美元以上的牛市期間,賣出買權一再被現貨突破行使價所覆蓋。

這正是報告認為備兌買權撰寫是「主動管理策略」而非被動收益覆蓋的原因。未過濾版本不論市場狀態均賣出買權。有紀律的版本則等待更有利的條件。

Anchorage測試了一種過濾條件,要求BTC趨勢不能強勢看漲(基於10日、30日和50日移動平均線組合),並要求隱含波動率高於其90日滾動平均值。在退出時,模型使用75%的止盈閾值、Delta止損以及到期前兩天的緩衝期以降低Gamma風險。

結果出現了實質性改變。採用這些簡單的市場狀態和隱含波動率過濾條件後,備兌買權貢獻在整個期間增加到23.7%,即年化5.2%。混合投資組合的夏普比率從0.20提升至0.30,但該策略僅有44%的時間在市場中運行。

Anchorage的參數研究也縮小了可行範圍。Delta低於10的策略雖然穩定,但對許多機構授權而言規模過小。Delta高於25時,在BTC牛市期間方向性敞口壓垮了策略。7天和14天到期的期權在結構上處於不利地位,因為BTC的日內波動率在Theta衰減發揮足夠作用之前便觸發了止損事件。報告確定的有效區間為到期日至少21天的10至25-Delta買權。

最有力的證據來自滾動窗口分析。在一年期限上,有效區間內的正收益率從約55%到85%不等,顯示出顯著的市場狀態敏感性。在三年期限上,十二種配置中有十一種在至少91%的滾動窗口中產生正收益,其中五種達到100%。中位數年化收益率集中在4%至6%之間。

對BTC投資者而言,結論並非備兌買權策略已失效,而是該策略高度依賴路徑。在緩慢或下跌的市場中,它可以產生可觀收入。在強勁上行的市場環境中,同樣的交易可能讓持有者眼睜睜看著Bitcoin上漲,而上行空間早已被賣出。

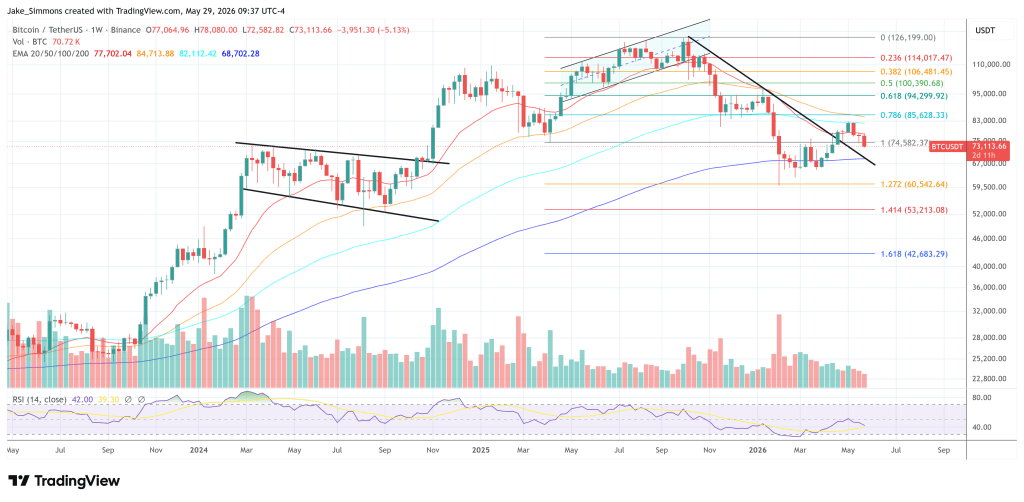

截至發稿時,BTC交易價格為73,113美元。

您可能也會喜歡

Pi Network節點升級V24–V26標誌著穩定主網取得重大進展

網球數據分析的未來:API、AI 與逐分數據如何改變這項運動

特朗普表示將很快就伊朗協議作出決定,並要求重開霍爾木茲海峽