MoneySense, nguồn tài chính cá nhân của Canada trong hơn 25 năm, thuộc sở hữu của Ratehub Inc., nhưng vẫn độc lập về mặt biên tập. Nhóm biên tập làm việc để cung cấp thông tin chính xác và cập nhật, nhưng thông tin chi tiết có thể thay đổi và có thể xảy ra sai sót. Chúng tôi khuyến khích độc giả tự nghiên cứu, thực hành tư duy phản biện và so sánh các lựa chọn của họ, đặc biệt là trước khi đưa ra bất kỳ quyết định tài chính nào. Nếu bạn đọc điều gì đó mà bạn cảm thấy không chính xác hoặc gây hiểu lầm, vui lòng liên hệ với chúng tôi. MoneySense không chịu trách nhiệm về nội dung trên các trang web bên ngoài mà chúng tôi có thể liên kết trong các bài viết. Chúng tôi mong muốn minh bạch khi nhận được bồi thường cho quảng cáo và liên kết trên trang web của chúng tôi. Nội dung trả phí được tài trợ, trình bày hoặc tạo bởi đối tác MoneySense được gắn nhãn rõ ràng. Các liên kết liên kết (kiếm tiền) được chỉ định bằng dấu hoa thị hoặc được dán nhãn "Nổi bật". (Đọc tiết lộ quảng cáo đầy đủ của chúng tôi để biết thêm chi tiết.) Nhà quảng cáo/đối tác không chịu trách nhiệm và không ảnh hưởng đến nội dung biên tập của chúng tôi. Nhà quảng cáo/đối tác của chúng tôi cũng không chịu trách nhiệm về tính chính xác của thông tin trên trang web của chúng tôi. Hãy chắc chắn xem xét thông tin sản phẩm cũng như các điều khoản và điều kiện của nhà cung cấp trên trang web của họ. (Sản phẩm và ưu đãi có thể khác nhau đối với Quebec.) Nội dung được cung cấp trên trang web của chúng tôi chỉ để cung cấp thông tin; nó không có nghĩa là thay thế lời khuyên từ một chuyên gia.

Hướng dẫn thực tế về đầu tư ở mọi giai đoạn cuộc sống

Đầu tư là một hành trình dài, không phải một quyết định đơn lẻ. Vì vậy, khi lập kế hoạch chiến lược đầu tư của bạn, việc xem xét vị trí bạn đang ở trong cuộc sống và tiến trình nghỉ hưu sẽ rất hữu ích.

Khi nhu cầu tài chính của bạn thay đổi từ giai đoạn đầu sự nghiệp đến trung niên, tiền nghỉ hưu đến chính thức nghỉ hưu, cách tiếp cận đầu tư của bạn cũng nên thay đổi theo.

Thiết lập nền tảng và tập trung vào tăng trưởng

Mặc dù nghỉ hưu có thể còn vài thập kỷ nữa, nhưng bắt đầu đầu tư khi bạn ở độ tuổi 20 hoặc đầu 30 là một trong những quyết định tài chính tốt nhất bạn có thể đưa ra. Bạn có thể đang bắt đầu sự nghiệp, vì vậy bạn sẽ có nguồn thu nhập ổn định. Nhưng quan trọng hơn, bạn còn hàng thập kỷ trước khi cần sử dụng quỹ hưu trí, điều này mang lại cho bạn nhiều dư địa hơn để vượt qua những biến động của thị trường.

Ở giai đoạn này, bạn nên cân nhắc không chỉ thiết lập quỹ hưu trí mà còn dành ra một khoản tiền có thể cần trong trung hạn, cho dù bạn đang tiết kiệm để mua nhà, xe hơi hay lập kế hoạch cho gia đình.

Trọng tâm đầu tư: Đa dạng hóa danh mục đầu tư và tăng trưởng

Nếu bạn đầu tư sớm, ngay cả với số tiền đóng góp khiêm tốn, bạn sẽ có lợi thế lớn so với những người chờ đợi: thời gian.

Đối với quỹ hưu trí của bạn, bạn có thể bắt đầu với quỹ tương hỗ tập trung vào cổ phiếu hoặc quỹ giao dịch trao đổi (ETF). Cả hai lựa chọn đều có thể cung cấp cho bạn quyền truy cập vào một phạm vi rộng của thị trường chứng khoán mà không cần thực sự mua từng cổ phiếu riêng lẻ. Bạn có thể bắt đầu với số tiền nhỏ và thiết lập các khoản đóng góp được ủy quyền trước có thể giúp khoản đầu tư của bạn tăng trưởng theo thời gian. (Tại Tangerine, những khoản này được gọi là Mua hàng Tự động, có thể được thiết lập cho bất kỳ danh mục đầu tư nào trong số 13 danh mục đầu tư của họ.)

Đối với các khoản đầu tư mà bạn dự kiến sử dụng trong vòng 6–10 năm tới, hãy xem xét cách tiếp cận thận trọng hơn, với các quỹ nghiêng nhiều hơn về thu nhập dự đoán được như trái phiếu hoặc GIC, cung cấp thu nhập lãi thường xuyên và hoàn trả khoản đầu tư ban đầu của bạn nếu nắm giữ đến hạn. Những khoản này được coi là ít rủi ro hơn so với cổ phiếu, mặc dù thị trường chứng khoán theo lịch sử đã hoạt động tốt hơn theo thời gian.

Tài khoản cần xem xét: TFSA & RRSP

Là một người trẻ tuổi, bạn có thể muốn các khoản đầu tư mang lại sự linh hoạt và tăng trưởng miễn thuế. Hãy xem xét TFSA để bắt đầu. Bạn có thể đóng góp lên đến giới hạn hàng năm do liên bang quy định (tích lũy mỗi năm) và có quyền truy cập vào quỹ của mình nếu bạn cần rút chúng bất kỳ lúc nào. (Tuy nhiên, lưu ý rằng nếu bạn lưu trữ thứ gì đó như GIC trong TFSA của mình, bạn vẫn cần đợi đến ngày đến hạn để truy cập tiền của mình.)

Kế hoạch tiết kiệm hưu trí đã đăng ký (RRSP, còn được gọi là RSP) là một khoản lớn khác cần xem xét. Như tên gọi cho thấy, nó được thiết kế để sử dụng khi nghỉ hưu. Giống như TFSA, có giới hạn đóng góp hàng năm. Điều khác biệt ở đây là các khoản đóng góp của bạn có thể được khấu trừ thuế, nghĩa là chúng có thể giảm số tiền bạn phải trả thuế thu nhập ngày hôm nay. Thay vào đó, bạn sẽ trả thuế cho số tiền khi bạn rút nó, có thể là khi nghỉ hưu khi bạn có thể ở mức thuế suất thấp hơn.

Cả TFSA và RRSP đều có thể nắm giữ nhiều phương tiện tiết kiệm và đầu tư, bao gồm quỹ tương hỗ, Index ETF, cổ phiếu, trái phiếu hoặc tài khoản tiết kiệm. Bạn có thể tự thiết lập và Quản lý tài sản danh mục đầu tư của mình hoặc để cố vấn/người quản lý danh mục đầu tư xử lý nó với một khoản phí, điều chỉnh theo ý bạn theo thời gian.

Cân bằng sự nghiệp và gia đình

Khi bạn ở độ tuổi 30 và 40, thu nhập của bạn có thể đã tăng lên, nhưng bạn cũng có thể đã gánh thêm nhiều khoản nợ và thậm chí có thể đang chăm sóc người thân lớn tuổi. Tại thời điểm này, bạn có các ưu tiên cạnh tranh: tiết kiệm để nghỉ hưu, đặt cọc tiền cho nhà ở hoặc trả nợ thế chấp và hỗ trợ gia đình.

Do những nhu cầu này, bạn có thể thận trọng hơn với rủi ro đầu tư so với khi ở độ tuổi 20. Thay vì đầu tư vào những khoản có tiềm năng tăng trưởng lớn, bạn có thể ưu tiên các khoản đầu tư rủi ro vừa phải với lợi nhuận ổn định hoặc thậm chí một nguồn thu nhập bổ sung, chẳng hạn như lãi trái phiếu hoặc cổ tức cổ phiếu.

Trọng tâm đầu tư của bạn: Cân bằng

Mục tiêu chính của bạn trong giai đoạn này của cuộc sống có thể là duy trì tăng trưởng danh mục đầu tư của bạn trong khi bắt đầu giảm rủi ro. Thay vì chủ yếu dựa vào các khoản đầu tư tăng trưởng cao (và rủi ro cao hơn), hãy xem xét việc đưa vào nhiều lựa chọn rủi ro vừa phải hơn, cân bằng danh mục cổ phiếu của bạn với trái phiếu, quỹ thị trường tiền tệ và các khoản đầu tư ít biến động hơn.

Nói cách khác, bạn có thể muốn điều chỉnh suy nghĩ của mình từ việc theo đuổi lợi nhuận sang cân bằng danh mục đầu tư của bạn.

Tài khoản và chương trình cần xem xét: RRSP & FHSA

Bạn có thể đã có RRSP mà bạn đang đóng góp (có thể ngoài TFSA). Trong giai đoạn này của cuộc sống, hãy xem xét ưu tiên các khoản đóng góp của bạn để tài khoản trở thành xương sống của khoản tiết kiệm hưu trí của bạn. Điều này có nghĩa là đóng góp số tiền tối đa được phép mỗi năm nếu bạn có thể.

Nếu bạn cũng đang ở thời điểm mua nhà, hãy tìm hiểu về tài khoản tiết kiệm mua nhà đầu tiên (FHSA). Tài khoản tiết kiệm đã đăng ký này cho phép bạn đóng góp lên đến 8,000 đô la mỗi năm với giới hạn trọn đời tối đa là 40,000 đô la. Các khoản đóng góp của bạn có thể được khấu trừ thuế và các khoản rút đủ điều kiện được miễn thuế, mang lại cho bạn một khoản tiền lớn cho khoản thanh toán trước.

Còn Kế hoạch Người mua Nhà thì sao?

Kế hoạch Người mua Nhà cho phép bạn rút tiền từ RRSP của mình, lên đến tối đa 60,000 đô la miễn thuế, nếu bạn là người mua nhà lần đầu hoặc chưa mua hoặc sở hữu tài sản trong bốn năm qua. Đây có thể là một chiến lược hữu ích nếu thời gian, điều kiện đủ điều kiện hoặc hạn chế dòng tiền làm cho FHSA kém thực tế hơn, hoặc khi bạn đã có tiền trong RRSP.

Chuyển sang ổn định và lập kế hoạch thu nhập

Khi bạn bước vào độ tuổi 50 và 60, nghỉ hưu có thể đang ở phía trước. Bạn có thể nghĩ nhiều hơn về việc bảo vệ các khoản đầu tư của mình và cố gắng tìm ra cách khoản tiết kiệm của bạn sẽ chuyển thành thu nhập thực tế khi bạn nghỉ hưu. Đồng thời, bạn cũng có thể đang ở những năm thu nhập cao nhất, vì vậy việc bảo vệ tiền của bạn khỏi thuế vẫn quan trọng.

Trọng tâm đầu tư của bạn: Tăng trưởng thận trọng và bảo toàn vốn

Ở độ tuổi 50, bạn vẫn có thể muốn tăng khoản tiết kiệm của mình càng nhiều càng tốt để đảm bảo bạn có đủ để tài trợ cho khoản nghỉ hưu của mình—nhưng không đến mức đặt khoản đầu tư của bạn vào rủi ro, vì vậy hãy hành động cẩn thận.

Ở độ tuổi 60, khi nghỉ hưu đến gần hơn, việc bảo toàn vốn với các khoản đầu tư thận trọng hơn có thể trở thành ưu tiên hàng đầu.

Nếu bạn chưa làm, đã đến lúc bắt đầu ước tính bạn sẽ cần bao nhiêu thu nhập hàng năm để sống khi nghỉ hưu và phác thảo ngân sách thực tế cho độ tuổi 65 đến 90 hoặc hơn. Làm như vậy có thể giúp bạn xác định thời điểm nghỉ hưu khả thi về mặt tài chính và tiến lên phía trước với sự tự tin lớn hơn.

Đầu tư không dừng lại khi nghỉ hưu. Xét cho cùng, bạn đã tích lũy được khoản tiết kiệm cả đời. Nhưng tại thời điểm này, việc giữ nguyên khoản đầu tư ban đầu của bạn—và đảm bảo nó theo kịp lạm phát—là điều tối quan trọng.

Tài khoản cần xem xét: RRSP và RRIF

Hãy tiếp tục tối đa hóa các khoản đóng góp RRSP của bạn, nếu có thể, miễn là bạn còn làm việc. Điều đó sẽ giúp giảm thuế của bạn. Khi bạn nghỉ hưu và cần bắt đầu rút tiền từ các khoản đầu tư của mình làm thu nhập, bạn sẽ chuyển RRSP của mình thành quỹ thu nhập hưu trí đã đăng ký (RRIF hoặc RIF). Theo quy định, bạn sẽ cần làm điều này trước tuổi 71.

Cách giữ chiến lược đầu tư của bạn đúng hướng ở mọi lứa tuổi

Khi bạn đã có chiến lược đầu tư, bạn có thể bị cám dỗ ngồi lại và để tiền tự quản lý. Mặc dù đó chắc chắn là một lựa chọn, dưới đây là một số mẹo để giúp giữ chiến lược của bạn đúng hướng:

- Xem lại danh mục đầu tư của bạn sau các sự kiện lớn trong cuộc sống. Ví dụ, bạn có thể nhận ra rằng bạn cần đóng góp nhiều hơn để tính đến một gia đình đang phát triển hoặc tạm thời giảm các khoản đóng góp của bạn nếu bạn mất việc.

- Đánh giá lại trung thực khả năng chịu đựng rủi ro của bạn. Gạt cảm xúc sang một bên và thực sự xem xét mức độ e ngại rủi ro của bạn, đặc biệt là khi bạn đến gần nghỉ hưu hơn.

- Giữ các mục tiêu dài hạn của bạn ở vị trí trung tâm. Khi thị trường biến động, bạn có thể nghĩ đã đến lúc điều chỉnh các khoản đầu tư của mình để giảm thiểu tổn thất. Nhưng trước khi làm điều đó, hãy nhắc nhở bản thân về các mục tiêu dài hạn của bạn. Một phần của đầu tư dài hạn là duy trì kỷ luật để bạn có thể đạt được các mục tiêu tài chính của mình.

- Xem xét các khoản đầu tư được quản lý để đơn giản hóa. Nếu bạn không có thời gian, sở thích hoặc sự tự tin để quản lý danh mục đầu tư của mình, các danh mục được quản lý chuyên nghiệp có thể xử lý các quyết định đầu tư hàng ngày cho bạn — với một khoản phí. Bạn vẫn sẽ đặt mục tiêu, khả năng chịu đựng rủi ro và mốc thời gian của mình, trong khi danh mục đầu tư được quản lý và điều chỉnh thay mặt bạn.

- Chọn các giải pháp đầu tư phát triển khi cuộc sống của bạn thay đổi. Ví dụ, các quỹ hưu trí có ngày mục tiêu, điều chỉnh dần danh mục đầu tư của bạn khi nghỉ hưu đến gần.

Để được tư vấn tùy chỉnh cho tình huống của bạn, các cố vấn được cấp phép của Tangerine có thể giúp bạn xây dựng một kế hoạch phù hợp với bạn.

Tuổi của bạn quan trọng—nhưng kế hoạch của bạn quan trọng hơn

Những chiến lược dựa trên tuổi tác này có thể giúp hướng dẫn hành trình đầu tư của bạn, nhưng hãy nhớ: tuổi tác chỉ là một mốc chuẩn, không phải quy tắc. Nếu bạn thấy mình đang ở phía sau nơi bạn muốn, hãy nhớ rằng đó là về tiến bộ, không phải sự hoàn hảo. Điều quan trọng là thực hiện các bước ngay bây giờ để phát triển các khoản đầu tư của bạn và chuẩn bị cho khoản nghỉ hưu bạn muốn.

Với quyền truy cập vào hỗ trợ hiểu biết và các công cụ kỹ thuật số thân thiện với người dùng, Tangerine Investments có thể giúp bạn từng bước trên con đường.

Để biết thêm thông tin về đầu tư với Tangerine, bao gồm thông tin chi tiết pháp lý, hãy truy cập Tangerine.ca.

Nhận mẹo tài chính, tin tức & lời khuyên miễn phí từ MoneySense trong hộp thư của bạn.

Đọc thêm về đầu tư:

- Hướng dẫn đơn giản để đầu tư 500 đô la đầu tiên của bạn

- Trong việc lập kế hoạch nghỉ hưu, hãy lo lắng về tuổi thọ thay vì chết sớm

- Tại sao các nhà đầu tư Canada nên tránh MLP

- Bạn có thể phòng ngừa rủi ro sụp đổ thị trường bằng Index ETF không?

Bài viết Hướng dẫn thực tế về đầu tư ở mọi giai đoạn cuộc sống xuất hiện đầu tiên trên MoneySense.

Có thể bạn cũng thích

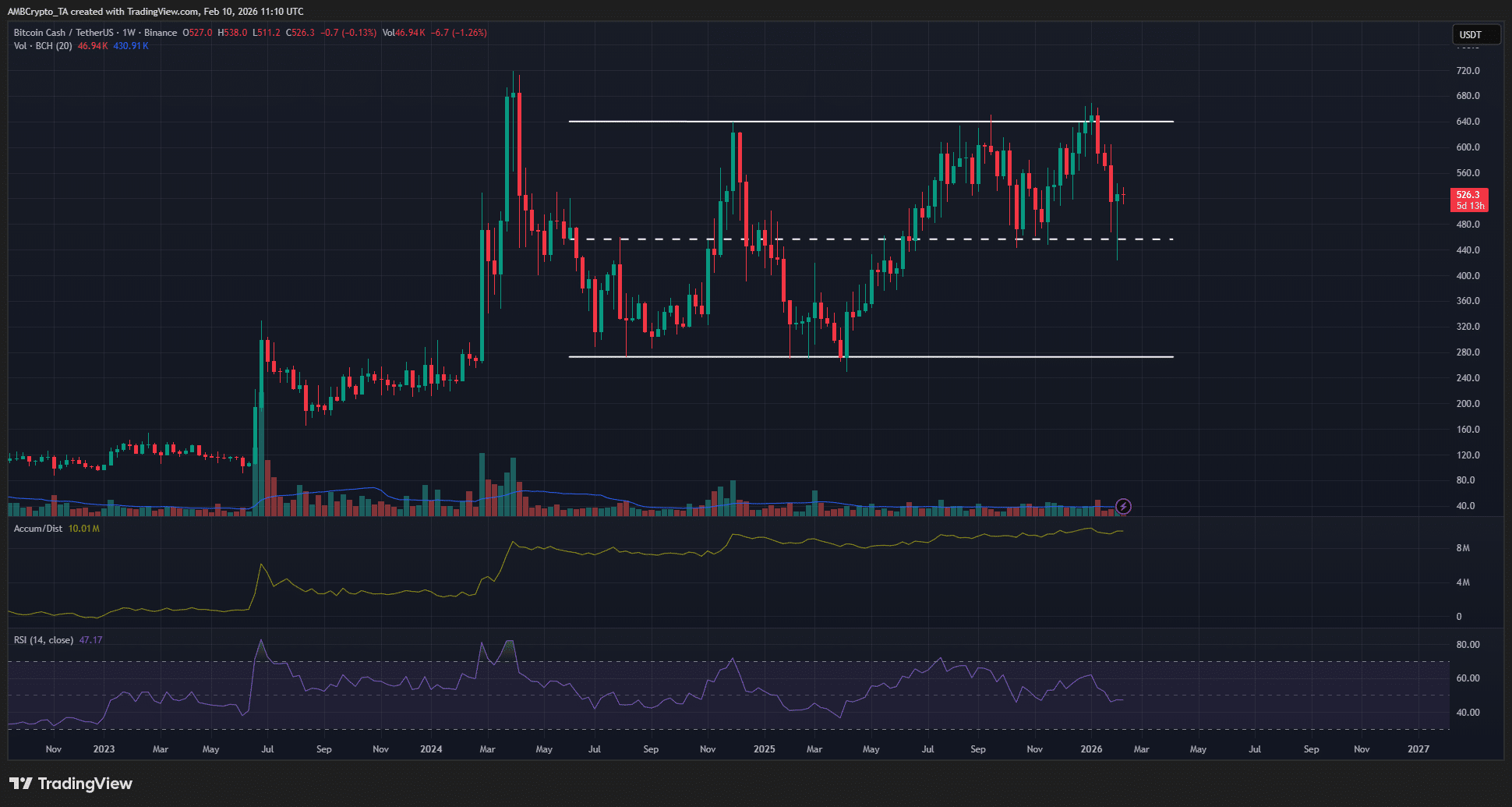

Phân tích lý do tại sao việc giá BCH giảm xuống dưới 500 đô la có thể là tin tốt cho người mua

Janna Scott, Thuế DeFi và Ranh giới Mỏng giữa Hiểu biết về Quy định và Thẩm quyền Ngầm định