Le récent repli de Meta crée une opportunité d'achat attrayante

Le post Le récent repli de Meta crée une opportunité d'achat attrayante est apparu en premier sur 24/7 Wall St..

Je commence par la conclusion car l'écart entre le cours actuel de Meta Platforms (NASDAQ:META) et celui que notre modèle estime juste est trop important pour être ignoré.

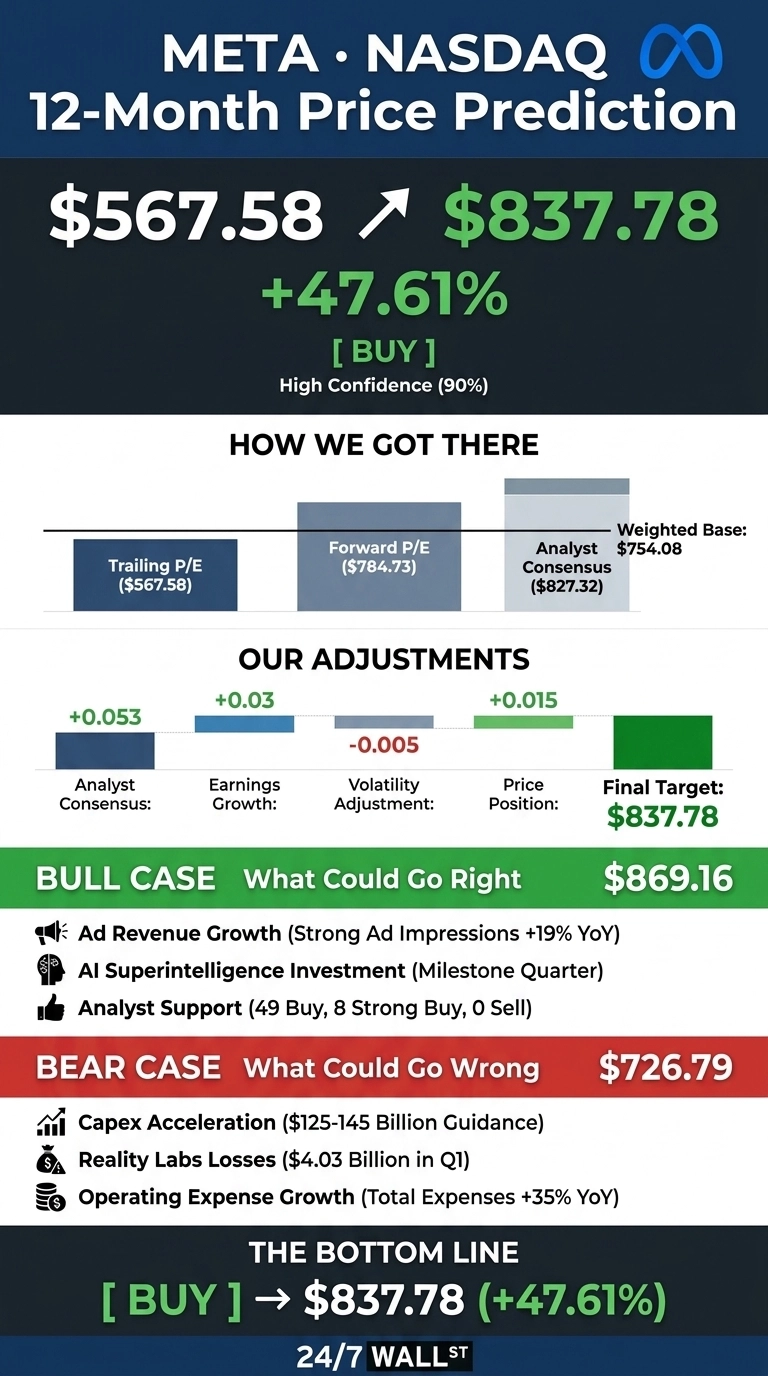

Après six mois difficiles pour le titre, notre objectif de prix 24/7 Wall St. pour Meta est de 837,78 $, impliquant un potentiel de hausse de 47,61 % par rapport à 567,58 $. La recommandation est d'acheter, avec un niveau de confiance de 90 %. La capacité bénéficiaire est le moteur de ce chiffre.

Récapitulatif de l'objectif de prix 24/7 Wall St.

| Indicateur | Valeur |

|---|---|

| Prix actuel | 567,58 $ |

| Objectif de prix 24/7 Wall St. | 837,78 $ |

| Potentiel de hausse | 47,61 % |

| Recommandation | ACHETER |

| Niveau de confiance | 90 % |

Une action qui se négocie comme si la thèse IA s'était effondrée

Meta a perdu 13,87 % depuis le début de l'année et 18,33 % sur l'année écoulée, laissant le titre plus proche du plus bas sur 52 semaines de 519,78 $ que du sommet de 793,65 $. Le RSI sur 14 jours se situe à 39,43, fermement en territoire de survente. La liquidation est une remise à zéro de la valorisation.

Au T1 2026, Meta a affiché un BPA de 10,44 $ contre une estimation de 6,6587 $, soit un dépassement de 56,79 %, sur un chiffre d'affaires de 56,31 milliards de dollars (en hausse de 33,08 % en glissement annuel). Les impressions publicitaires ont augmenté de 19 % en glissement annuel et le prix par publicité a grimpé de 12 %. Ce qui a inquiété le marché, c'est le capex : le budget FY2026 a été relevé à 125-145 milliards de dollars.

Comment nous avons calculé 837,78 $

L'objectif de prix 24/7 Wall St. combine un ancre P/E historique, une ancre P/E prospective et l'objectif consensuel de Wall Street, puis applique notre 247Factor propriétaire.

La composante P/E prospective, basée sur un BPA prospectif de 41,13 $ et un multiple implicite de 17x, génère un prix prospectif de 784,73 $. En ajoutant le consensus des analystes de 827,32 $, on obtient un prix pondéré avant ajustement de 754,08 $.

Le multiplicateur 247Factor de 1,111 reflète une croissance des bénéfices de 62,4 % en glissement annuel, un biais haussier des analystes de 89 % et la dynamique du secteur des services de communication, partiellement compensés par un bêta de 1,229 et un amortissement de 50 % appliqué aux méga-capitalisations dépassant 1 000 milliards de dollars.

24/7 Wall St.

24/7 Wall St.

Le scénario pour 869 $ ou plus

Le scénario haussier repose sur trois piliers. Premièrement, Wall Street est fermement du côté positif : 49 recommandations Acheter et 8 recommandations Acheter fortement contre zéro recommandation Vendre, avec un objectif consensuel de 827,32 $.

Deuxièmement, le moteur publicitaire tourne à plein régime. Les personnes actives quotidiennement au sein de la famille ont atteint 3,56 milliards, et les prévisions de chiffre d'affaires pour le T2 de 58 à 61 milliards de dollars impliquent une accélération continue.

Troisièmement, le pari sur l'IA évolue du coût vers le produit. Mark Zuckerberg a qualifié le T1 de « trimestre charnière » avec le premier modèle des Meta Superintelligence Labs. Goldman Sachs note que les cinq plus grands hyperscalers (Meta inclus) représentent environ 27 % du capex du S&P 500. Notre scénario haussier porte le prix sur 12 mois à 869,16 $.

Ce qui pourrait mal tourner

Reality Labs a enregistré une perte opérationnelle de 4,03 milliards de dollars au T1, et les charges totales ont augmenté de 35 % en glissement annuel. Les baissiers soutiennent que le relèvement du plafond du capex pèse sur le flux de trésorerie disponible, et les litiges liés aux jeunes en 2026 comportent une responsabilité non quantifiée.

Les haussiers rétorquent que la hausse des charges représente un investissement dans la capacité future. Le résultat opérationnel a tout de même progressé de 30,29 % en glissement annuel, et la direction s'attend toujours à ce que le résultat opérationnel FY2026 dépasse les niveaux de 2025.

Les traders de Polymarket anticipent une évolution laborieuse à court terme : la masse de probabilité de fin de mois pour juin 2026 se concentre entre 520 $ et 560 $. Si les multiples se compriment à 15x sur le BPA prospectif de 41,13 $, le scénario baissier aboutit près de 726,79 $, toujours au-dessus du prix actuel.

La configuration avant les résultats du T2

L'objectif de prix 24/7 Wall St. de 837,78 $ avec une confiance de 90 % repose sur un P/E prospectif proche de 19x par rapport à une base d'estimations ayant produit cinq dépassements consécutifs.

La thèse haussière tient pour les investisseurs capables de supporter la volatilité autour du rapport de résultats du 29 juillet 2026. La thèse s'affaiblit si les prévisions du T2 signalent une compression de la marge opérationnelle en dessous de 35 % ou si le capex dérive au-dessus de 145 milliards de dollars. Dans l'ensemble, les indicateurs techniques en survente combinés à la réaccélération des bénéfices soutiennent le scénario constructif.

En regardant plus loin, notre modèle projette Meta sur la trajectoire du scénario de base vers une valeur de 1 661,42 $ en 2031. Ces projections supposent que Meta continue de monétiser sa surface publicitaire, contient les pertes de Reality Labs et exécute son plan de capex IA. Un potentiel de hausse ou de baisse significatif pourrait provenir de la productisation de la superintelligence ou d'une action réglementaire.

| Année | Objectif de prix 24/7 Wall St. |

|---|---|

| 2026 | 760 $ |

| 2027 | 837,78 $ |

| 2028 | 1 050 $ |

| 2029 | 1 310 $ |

| 2030 | 1 540 $ |

Agissez maintenant : l'analyste qui avait prédit NVIDIA en 2010 vient de nommer ses 10 meilleures actions IA — et Meta n'en fait pas partie. Obtenez les noms GRATUITEMENT dès aujourd'hui.

Le post Le récent repli de Meta crée une opportunité d'achat attrayante est apparu en premier sur 24/7 Wall St..

Vous aimerez peut-être aussi

Le Sommeil Continu du Bitcoin : Y Aura-t-il un Réveil ?

Sui Atteint 1M d'Opérations alors que la Revendication de 300K TPS Stimule la Demande de Blockchain pour les Agents d'IA

Hamster Kombat Daily Combo 22 juin 2026 : Play to Earn