Peab lugema

Pärast Ramon Monzoni peaaegu üheksa aastat kestnud ametiaega kohaliku börsi juhina on investorid õiguslikult pärimas, kas PSE probleemid on ainult struktuurilised või kas ka juhtimisega on midagi valesti.Pärast Ramon Monzoni peaaegu üheksa aastat kestnud ametiaega kohaliku börsi juhina on investorid õiguslikult pärimas, kas PSE probleemid on ainult struktuurilised või kas ka juhtimisega on midagi valesti.

[Vantage Point] PSE Monzoni aastad: Torusüsteemi ümberpaigutamine, samal ajal kui maja põleb

Selle sisu kohta tagasiside või murede korral võtke meiega ühendust aadressil crypto.news@mexc.com

Filipiini väärtpaberibörss on läbi viinud üle reformi peaaegu kümme aastat, kuid turu jääb ikka üheks piirkonna nõrgematest osalejatest. Raskem küsimus aga jääb siiski vastamata: kas uued tooted on lahendus või on nad lihtsalt tähelepanu suunamise vahendid sügavamate probleemide – usalduse, osalemise ja turu olulisuse – eest?

Filipiini väärtpaberibörss (PSE) on avaldanud reformipaketi, mille eesmärk on parandada riigi börsile kantavaid fonditusfonde (ETF) regulaatorset raamistikku, alandades kapitalinõudeid, lubades aktiivselt haldatavaid ETF-e, laiendades osalemist ja muutes lihtsamaks investeerimisfirmadel toodete turule toomist.

Kas see kõlab kaasaegselt? Kas see kõlab nii, nagu oleks see just see innovatsioon, mida tugevdamist vajav väärtpaberibörss peaks vastu võtma? Probleem on selles, et see on sama lugu, mida kohalikud ja välismaised investorid on kuulnud juba mitu korda järjest peaaegu kümme aastat Ramon Monzoni juhtimise all.

Aeg-ajalt saab mingisugust ajutist rahuldamist. Esmaspäeval tõusid globaalsed aktsiad, kuna naftahinnad langetasid. PSE 300-punkti tõus kindlasti rõõmustab bullsid. Kasumid aga ei tulenud PSE tornist pärinevatest reformidest, vaid sündmustest Washingtonis ja Teheranis. Aktsiate tõus järgnes uudistele potentsiaalsest USA–Iraani rahupaktist.

Geopoliitiliste pingete leevendamine kindlasti suurendas riski võtmise soovi, kuid väärtpaberibörssi hinnatakse lõppkokkuvõttes mitte ühe päeva tõusuga, vaid selle järgi, kuidas see aeglaselt teiste börsidega võrreldes hakkama saab – palju vähegi lühem ja ebameeldivam Monzoni ajastu mõõde.

Tühised reformid

Iga mõni aasta ilmub uus reform. Uued tooted. Uued reeglid. Uued konsultatsioonid. Uued raamistikud. Uued tegevuskavad. Siiski jääb skoorpaik ikka muutumatuks.

PSE-d vaevab krooniline likviidsuse puudus, kahanev olulisus, vähenenud välismaine osalus ja börsile kandmise ootejärk, mida mujal Lõuna-Aasias peetakse aneemiliseks.

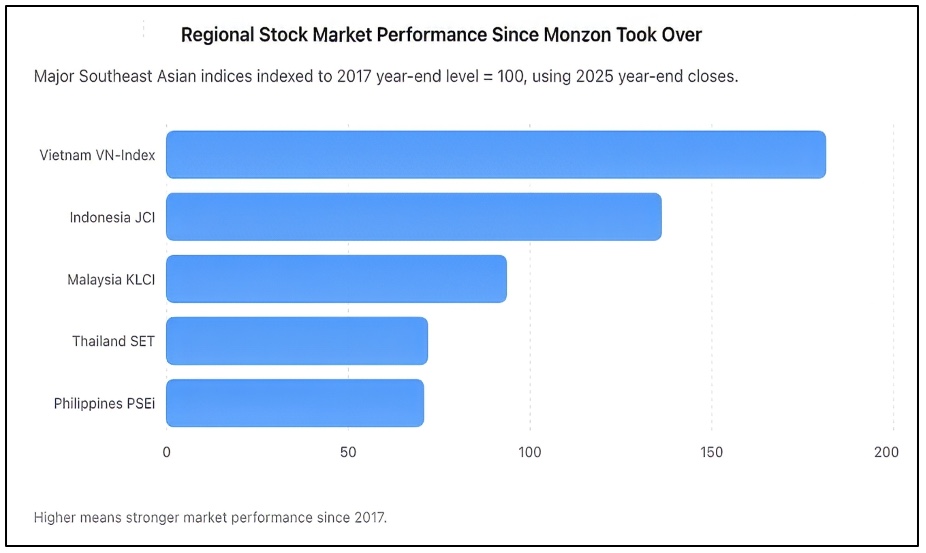

Nagu eespool näidatud, langes PSEi 2017–2025 aastatel indekseeritud alusel 70,7-ni, mis on peaaegu sama nõrk tulemus kui Tai puhul, samas kui Vietnamis peaaegu kahekordistus ja Indoneesias tugev tõus. PSEi sulges 2025. aastat 6052,92-ga, samas kui Indoneesia JCI sulges 8646,94-ga, Vietnami VN-Index 1784,49-ga, Tai SET 1259,67-ga ja Malaisia KLCI 1680,11-ga.

Mingil hetkel peavad investorid lõpetama lubadustega rahuloleku ja hakkama vaatama seda, mida nad peaksid tegelikult saama. Suur lootus oli olemas ka siis, kui Monzon astus 2017. aastal PSE juhtimisse. Referentsindeks oli just ületanud 8500. Filipiine turgu tihti kui ühte Aasia kiiremat kasvavatest riikidest. Demograafia, tarbimine ja remittansid kasvasid ning ettevõtete tulu laienes. Oodatakse, et koos majandusega süveneb ka väärtpaberibörss loomulikult. Selle asemel juhtus vastupidine.

PSEi raskused

Peaaegu kümme aastat hiljem jääb PSE indeks endiselt oma varasemate tippude alla, kuigi majandus on aastaid kasvanud. Samas kui uued naaberturud on suutnud koguda kapitalit ja tõmmata investorid, on Filipiinid pidevalt kaotanud maad.

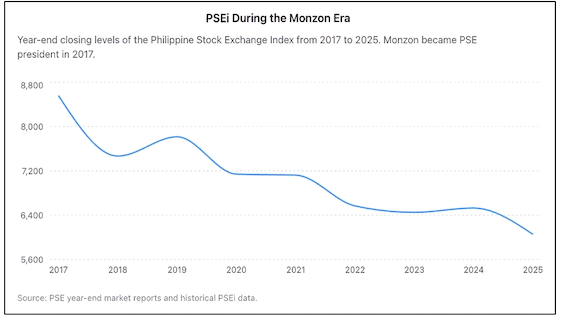

Peaaegu kümme aastat reforme, kuid Filipiini väärtpaberiturul lõppes 2025. aasta peaaegu 30% allpool seda taseme, kus see seisis, kui Ramon Monzon võttis börsi juhtimise üle, nagu ülaltoodud diagrammil näidatud.

Bloomberg kirjeldas varem Filipiini turgu kui halvimat suurt väärtpaberibörssi eelmise kümnendi jooksul – häbiväärne tunnustus riigile, kes aastaid iseendast kui ühest Aasia kõige lootusrikamatest investeerimispiirkondadest rääkis. Globaalsed tingimused ei seleta kogu halvenemist. Igal turul oli pandeemia. Igal turul oli inflatsioon, geopoliitilised šokid ja kõrgemad intressimäärad. Kuid paljud taastusid kiiremini ja tõusid tugevamaks. Filipiinid ei taastunud. Tõendid on kõikjal näha.

Välismaised investorid on muutunud püsivaks netomüüjaks. Iga päevased tehingud on minimaalsed ja tihedalt seotud väikse arvuga siniste aktsiatega. Paljud börsile kantud ettevõtted tehinguid peaaegu ei tee. Mitmed ettevõtted on otsustanud täielikult börsilt ära minna, sest avalikuks jäämise hind on liiga kõrge võrreldes sellest saadava kasuga. Aastas 2025 toimus vaid kaks esmakordset avalikku pakkumist (IPO). See ei ole lihtsalt pettumus riigis, kus elab üle 110 miljoni inimese. See on ka tõsine süüdistus turu ebaõnnestumises uute emittentide tõmbamisel.

Monzoni toetajad viitavad mitmetele tema ametiajaks kehtestatud uutele reformidele. Õiglane öelda, et neid on palju. Börss jätkas fikseeritud tulu platvormi Product Disclosure Statement (PDS) omandamist. See edendas REIT-e (Real Estate Investment Trusts – kinnisvara investeerimistrustid). See tõukas jätkusuutlikkuse raporteerimist. See kaasaegustas kauplemisinfrastruktuuri. See toetas väärtpaberite laenamist ja laenamist. See toetas kauplemist lühikesi positsioone. See soosis digitaalset osalemist ja väikeinvestorite investeerimist.

Probleem on selles, et reforme tuleb hinnata tulemuste järgi, mitte avalduste järgi. Väärtpaberibörssil on kaks põhifunktsiooni. Esiteks peab see võimaldama ettevõtetel tõhusalt kapitalit koguda. Teiseks peab see aitama investoritel kapitalit usaldusega paigutada. Mõlemas mõõtmes jätkab PSE raskuste kogumist.

Kas ETF on lahendus?

Siinseks tulebki ETF-initsiatiiv. Oluliselt madalamate kapitalinõuetega, aktiivselt haldatavate ETF-de lubamisega ja toodete turule toomiseks lubatud institutsioonide tüüpide laiendamisega soovib börss ETF-de loomist lihtsamaks muuta.

Tegelikult pole see mõtlemisviga. Maailmas kõik täiskasvanud turud elavad viljakat ETF-tööstust, kuna ETF-d pakuvad diversifikatsiooni, väiksemaid kulusid ja suuremat ligipääsu. Siiski ei asenda ETF-d terve tervislikku väärtpaberibörssi. Tegelikult arenevad ETF-d hästi just seetõttu, et elusad kapitaliturud juba eksisteerivad. Nad ei ole põhjus, miks need turud esialgu elusaks said.

Ameerika Ühendriigid ei saanud maailma sügavaimaks kapitaliturgu just seetõttu, et neil oli ETF-e. Nad loovutasid neid just seetõttu, et neil oli tuhandeid börsile kantud ettevõtteid, suur institutsionaalne osalus, sügav likviidsus ja tugev investorite usaldus. Sama kehtib Jaapani, Singapuris, Austraalia ja Hongkongi turgude kohta.

Filipiinidel on palju põhilisem väljakutse. Investorid ei välti Filipiini aktsiaid seetõttu, et ETF-e on liiga vähe. Nemad vältivad Filipiini aktsiaid seetõttu, et nad kahtlevad hindamistes, likviidsuses, valitsemisstandardites, turu sügavuses ja pikaajalisuses usalduses.

ETF-de lisamine turule, kus likviidsus on piiratud, kaasab lihtsalt olemasoleva raha ümberjaotumise samade väikese arvu väärtpaberite vahel. Teisisõnu võivad ETF-d parandada „torustust“, kuid nad ei paranda alust.

Raskemad küsimused jäävad siiski vastamata. Miks toodab Filipiinid nii vähe esmakordseid avalikke pakkumisi (IPO) oma majanduse suuruse suhtes? Miks jäävad välismaised investorid püsivaks müüjaks? Miks jääb turu likviidsus ühelkõrgelt koncentreeruma väiksele arvule aktsiatele? Miks ei ole börss suutnud luua tugevat keskmise suurusega kasvuettevõtete ootejärku? Miks eelistavad paljud ettevõtjad siiski privaatkapitalit avalikele turgudele?

Need on küsimused, mis otsustavad, kas väärtpaberibörss edukas on või mitte. Ebamugav tõde on see, et usaldus – mitte tooteinnovatsioon – on turul kõige harvem toode. Irooniliselt on Monzon ise tunnistanud, et usaldus on igas kapitaliturgus kõige olulisem komponent. Selles küsimuses on ta täiesti õigus.

Kuid usaldust ei saa seadustada ringkirjadega. Usaldust ei saa luua uute toodetega. Usaldust ei saa taastada pressiteadetest, kus kuulutatakse välja veel üks reformipakett. Usaldust teenitakse kompetentsel tegevusel.

Valitsemise ja vastutuse võtmine

Peaaegu üheksa aasta pärast on investoritel õigus küsida, kas PSE probleemid on ainult struktuurilised või kas juhtimisel on ka vastutust võtta. Peadirektor ei saa kõiki algatusi ise endale krediiti võtta ja kõik pettumust tekitavad tulemused välismõjutusteks panna. Juhtimine tähendab lõppkokkuvõttes vastutust tulemuste eest.

Seega ei tohiks ETF-ettepanekut, kuigi see ise on mõistlik, pidada pöördemomentiks. See on pigem väike edasiminek, mitte revolutsioon. See võib muuta turu veidi tõhusamaks, kuid see ei lahenda sügavamaid probleeme, millega börss on juba pikka aega silmitsi.

PSE ees seisv probleem ei ole ETF-de puudumine. Siin puuduvad usaldus, likviidsus, osalus ja kasv. Kuni neid probleeme ei lahendata, tõenäoliselt vaadatakse kõiki uusi reforme vähem kui edasijõudmisena ja rohkem kui uue „torustuse“ paigaldamisena, isegi kui hoone elanikke pidevalt kaob põhjusest, et alus on kõver. –Rappler.com

Vantage Point-uuringus Märkus: Ülaltoodud diagrammid koostas Vantage Point avalikult saadaolevatest börside andmetest ja aasta lõpu turuaruannetest. Analüüs mõõdab Filipiini väärtpaberibörssi tulemusi Ramon Monzoni ametiajaks presidentina ja tegevjuhina võrreldes piirkonna teiste turgudega ühisel 2017. aasta baasil. Allikad hõlmavad ametlikke PSE aruandeid, ajaloolisi PSEi andmeid ja piirkonna referentsindeksite andmeid.

Kliki siin teiste Vantage Point-i artiklite jaoks.

Turuvõimalus

Housecoin hind(HOUSE)

$0.0014721

$0.0014721$0.0014721

USD

Housecoin (HOUSE) reaalajas hinnagraafik

Lahtiütlus: Sellel saidil taasavaldatud artiklid pärinevad avalikelt platvormidelt ja on esitatud ainult informatiivsel eesmärgil. Need ei kajasta tingimata MEXC seisukohti. Kõik õigused jäävad algsetele autoritele. Kui arvate, et sisu rikub kolmandate isikute õigusi, võtke selle eemaldamiseks ühendust aadressil crypto.news@mexc.com. MEXC ei garanteeri sisu täpsust, täielikkust ega ajakohasust ega vastuta esitatud teabe põhjal võetud meetmete eest. Sisu ei ole finants-, õigus- ega muu professionaalne nõuanne ega seda tohiks pidada MEXC soovituseks ega toetuseks.

Teile võib meeldida ka

Axelari silda äpardus põhjustas $4,67 miljoni dollari kaotuse krüptovaluutades

Blockchaini ühilduvusplatvormi Axelar suur ohutuslõhe on põhjustanud kriptovaluutatööstuses uusi mureküsimusi pärast seda, kui haldajad ekspluuteerisid

Aktsia

Hokanews2026/06/20 10:33

Bitcoini optsioonitrükkijad ootavad juuliks 52 000 dollarit, kuna müügikäskude arv kasvab

Bitcoin on kauplemisel umbes 62 500 USA dollari eest pärast seda, kui see langus täna nädalas 65 000 dollari tasemelt, kuna tuletiste turud näitavad märgatavat muutust o

Aktsia

Hokanews2026/06/20 10:55

Kaks õde-vendu sõidavad MPV-s ja põrkuvad autoga

Autosõiduki juht teatati raskelt vigastatud olevat ja ta on ravitav Sultan Ahmad Shahi haiglas.

Aktsia

Free Malaysia Today2026/06/20 10:40