ASML股票在大幅上涨后是否仍值得买入?

摘要

- ASML股价约为$1,841,52周价格区间为$683.48至$1,959.04,市值达7240亿美元

- 由于芯片制造商须提前数年预订EUV系统,其积压订单依然庞大,未来收入已锁定

- 2026年第一季度已安装基础收入达24.9亿欧元,高于上一季度的21.3亿欧元

- 2026年全年净销售额指引上调至360亿至400亿欧元,预计明年每股盈利增长33%

- 华尔街共识评级为适度买入,平均目标价为$1,772.62;美国银行重申买入评级并上调目标价

ASML于周五开盘报$1,841.18。这已远高于52周低点$683.48,并逐渐逼近高点$1,959.04。经历如此大幅上涨之后,问题自然而来:还有多少上升空间?

ASML Holding N.V., ASML

估值并不便宜。ASML目前的市盈率约为49.9倍,对应今年预期每股盈利略低于$36。这远高于其历史平均市盈率30多倍的水平。对大多数公司而言,这将是一个警示信号。

但ASML并非普通公司。

它实际上垄断了全球极紫外光刻系统——这是制造先进芯片不可或缺的设备。没有这些系统,就无法生产2纳米芯片,而且市场上没有任何替代供应商。

每套系统造价超过3.5亿美元,组装、调试和交付需要数月时间。客户不只是下订单,而是提前数年预订生产档期。这不是销售管道,而是结构性锁定。

积压订单与已安装基础支撑增长故事

2026年第一季度净销售额为87.7亿欧元,低于2025年第四季度的97.2亿欧元。表面上看似放缓,但实际并非如此。

ASML的收入时间节奏由出货计划驱动,而非需求变化。公司能生产的每一套系统均已有买家。环比下降反映的是产能限制,而非客户需求减弱。

更能说明问题的是已安装基础管理业务线。该收入来源——为已在使用中的系统提供服务和升级——第一季度达到24.9亿欧元,高于上一季度的21.3亿欧元。这一收入可预期、利润率高且持续增长。

管理层将2026年全年指引上调至净销售额360亿至400亿欧元。受系统出货加速推动,下半年预计表现更为强劲。

台积电、英特尔和三星均在扩建新晶圆厂以满足AI基础设施需求。这些晶圆厂都需要ASML的设备。超大规模云服务商的资本支出预计将从2025年的4270亿美元增至2027年的逾8600亿美元,近乎翻倍。

利润率扩张是下一个催化剂

每股盈利共识预期指向明年增长33%。这是多头投资者所锚定的关键数字。

实现这一目标的路径在于利润率扩张。ASML正从最新系统的小批量早期生产——包括高利润率的High-NA EUV平台和NXE:3800系列——转向标准化、更大批量的生产。固定成本将摊薄至更多产品。毛利率应朝着管理层2030年56%至60%的目标迈进。

目前存在一项值得关注的风险。中国仍占ASML销售额的约19%,出口限制仍是悬而未决的问题。据报道,荷兰官员正向华盛顿游说,反对进一步收紧对华设备销售限制。若局势升级,可能对收入造成压力。

Decker Retirement Planning近期新建了423万美元的ASML仓位。Dimensional Fund Advisors持有逾99万个单位。机构持股比例为26.07%。

高盛、花旗集团、摩根士丹利和德意志银行均给予买入或同等评级。美国银行以2027年和2028年盈利预期上调为由,提高了目标价。

共识平均目标价为$1,772.62,但另一分析师群体将目标价定为$2,019,意味着相对当前水平有约12.5%的上涨空间。

本文《ASML股票经历大幅上涨后是否仍值得买入?》首发于CoinCentral。

您可能也会喜欢

Serenity眼里的"黄金十年":是真浪潮,还是抱团取暖?

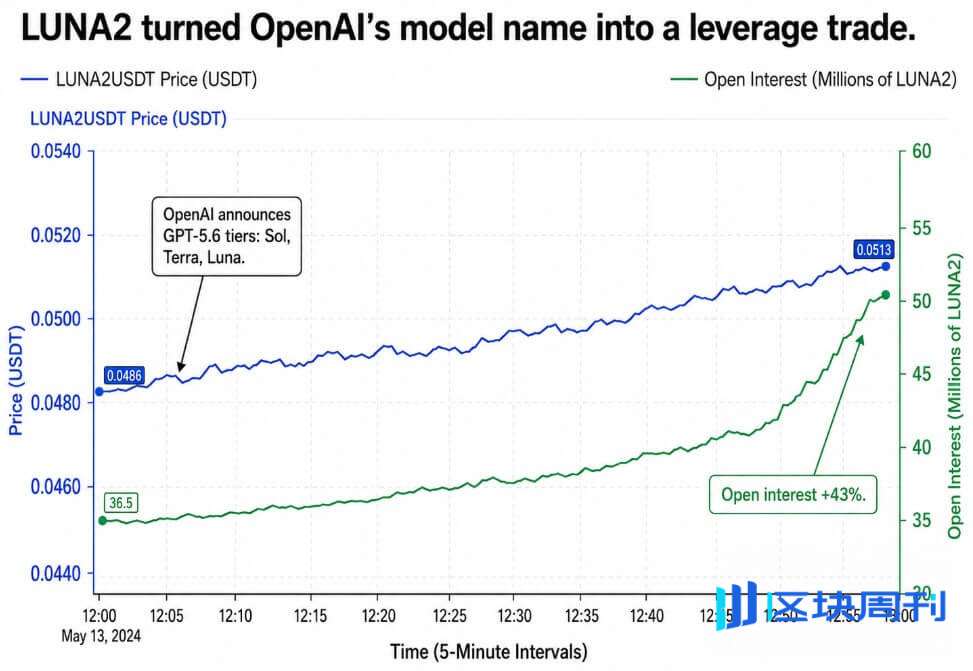

OpenAI 给模型取名「Luna」,加密立刻给 Terra 的死币上了杠杆