富兰克林邓普顿震撼之举:Bitcoin DRIP ETF将股息转化为BTC

Franklin Templeton Bitcoin DRIP ETF 申请预示加密资产自动配置新时代

Franklin Templeton 已引发传统金融与加密货币市场的全新争议,原因在于该公司提交了一种新型交易所买卖基金的申请,该基金可自动将股票股息转换为 Bitcoin 敞口。这些被称为 Franklin Templeton Bitcoin DRIP ETF 结构的拟议产品,代表了股票投资与数字资产之间迄今为止最具创意的交汇点之一。

根据日期为2026年6月18日的监管文件,并经 ETF 分析师重点关注,该资产管理公司正在筹备两只新基金:US Equity DRIP Index Fund 和 US Innovation DRIP Index Fund。两只基金均旨在将传统股票的股息收入重新导向加密货币敞口,主要为 Bitcoin。

若获批准,这些产品最早可于2026年9月1日开始交易,但代码、上市场所及管理费等关键细节尚未最终确定。这些申请目前处于初步状态,有待美国证券交易委员会批准。

股息再投资策略的全新变革

该提案的核心是一种被称为 DRIP(股息再投资计划)的熟悉投资机制。传统上,DRIP 计划会自动将股票现金股息再投资于同一公司的额外股份,使投资者能够随着时间推移实现复利回报。

Franklin Templeton 提出的结构彻底重新构想了这一过程。

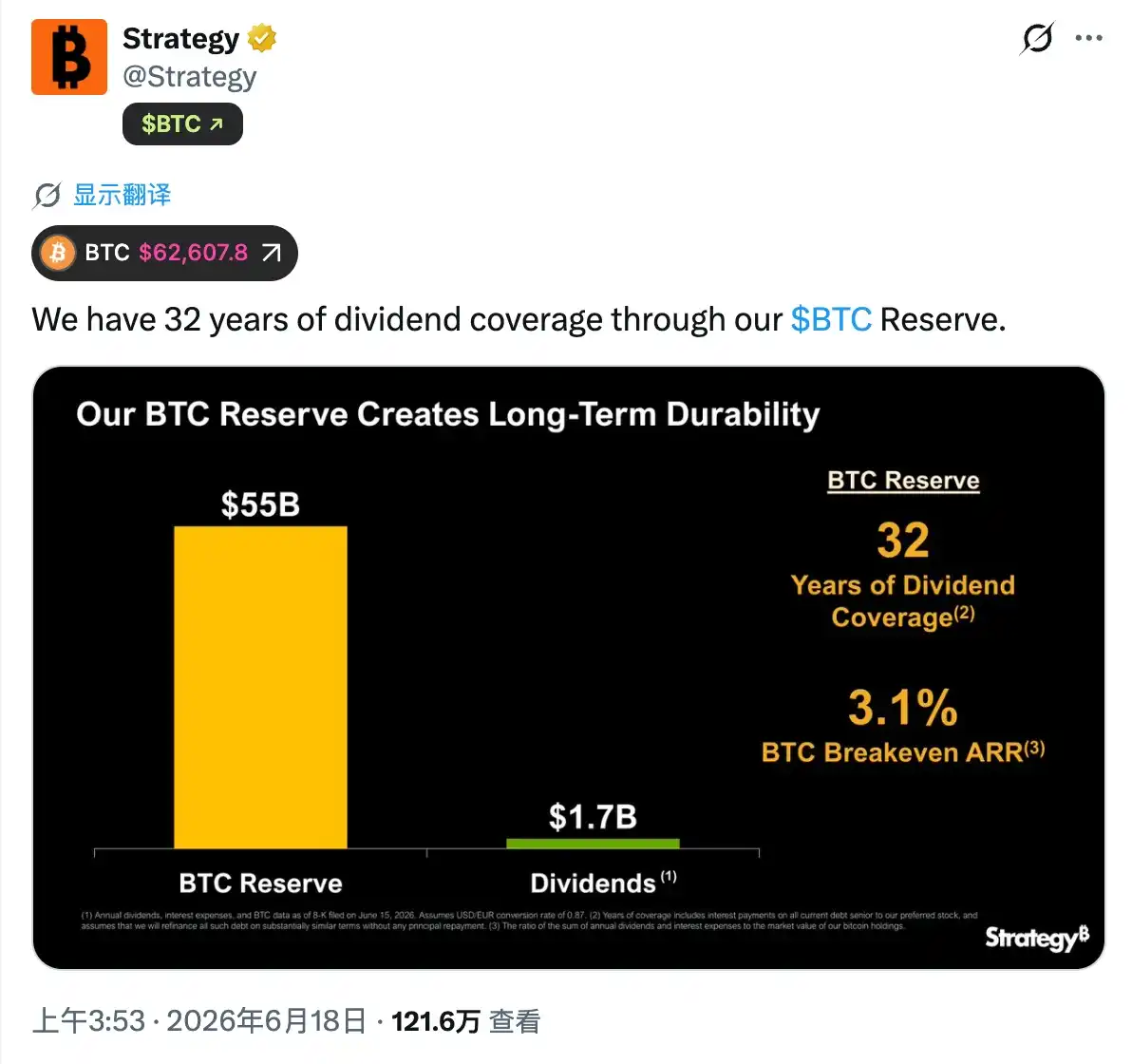

|

| 来源:X(前称 Twitter) |

根据拟议设计,股息分配将在除息日后次日开市时进行再投资。这一机制确保流入的现金流被系统性地转换为加密货币敞口,而非继续留在传统股票市场中。

投资组合结构与资产配置模型

根据文件,两只拟议 ETF 初始配置约为95%美国股票及5%加密货币敞口。股票部分预计追踪大盘及创新导向指数,涵盖美国各地市值显著的企业。

其中一只基金旨在跟踪覆盖数百家美国主要大型企业的广泛大盘指数,而另一只则专注于成长导向及创新驱动型公司。

加密货币配置上限为最高20%,确保这些产品仍以股票为主,并对数字资产保持受控敞口。预计每季度进行再平衡,允许加密货币权重在规定范围内波动,然后再调整回目标区间。

文件亦概述了实现加密货币敞口方式的灵活性。工具可包括交易所买卖产品、期货合约、期权、存托凭证,或通过开曼群岛等离岸子公司实现结构性敞口。

这种多层次结构表明,该基金旨在遵守现有监管框架,同时维持对 Bitcoin 的间接敞口。

市场时机与机构策略

Franklin Templeton 提交申请的时机反映了机构加速布局数字资产产品的更广泛趋势。该公司已是加密 ETF 领域的知名参与者,此前曾与 BlackRock、Fidelity 及 Invesco 等主要资产管理公司一同推出现货 Bitcoin 相关产品。

自推出以来,现货 Bitcoin ETF 已共同吸引了大量资金流入,进一步强化了机构及零售投资者对受监管加密货币敞口的日益增长需求。

Franklin Templeton 也将其数字资产策略扩展至 ETF 以外。在近期发展中,该公司与加密交易所基础设施供应商合作,允许将代币化货币市场基金用作机构交易环境中的抵押品。其代币化基金产品 BENJI 也已整合至数字资产支付平台,支持稳定币与代币化传统资产之间的转换。

业界分析师将 Bitcoin DRIP ETF 提案视为更广泛策略的一部分,旨在将加密货币敞口更深入地嵌入传统投资产品,而非将其视为独立资产类别。

这一结构对 Bitcoin 的意义

拟议结构最重要的意涵在于其被动累积机制。与投资者主动选择敞口的现货 Bitcoin ETF 不同,DRIP 模型通过股票收入流引入自动累积机制。

简而言之,投资者无需明确决定购买 Bitcoin。相反,其现有股票股息将作为投资组合管理的一部分自动转换为加密货币敞口。

这创造了一种间接与股票市场表现挂钩的全新需求流。只要企业持续派发股息,该资本的一部分就能持续流入 Bitcoin 相关敞口。

鉴于 Bitcoin 固定的供应结构及其长期稀缺叙事,分析师认为,即便是来自自动化系统的小额但持续的资金流入,从长远来看也可能对流动性和需求动态产生影响。

截至2026年中,在最近一次减半事件之后,Bitcoin 供应仍受到严格限制,总供应量的大部分已被开采完毕。这使围绕机构需求新形式的讨论愈加激烈,尤其是那些通过自动化或定期机制运作的需求。

监管环境与竞争格局

此次申请处于美国快速演变的监管环境之中。2025年底,证券交易委员会针对与加密货币挂钩的交易所买卖产品推出了更新的上市标准,显著简化了新产品的审批流程。

这一监管转变引发了资产管理公司争相提交申请的浪潮,寻求推出新型 Bitcoin 挂钩投资工具。业界观察人士估计,目前有逾100项与加密货币相关的 ETF 提案处于审查或开发的不同阶段。

竞争对手也在探索替代结构,包括备兑认购策略、收益增强型 Bitcoin 基金,以及旨在吸引收益导向投资者的股票与加密货币混合投资组合。

Franklin Templeton 的 DRIP 模型之所以脱颖而出,在于它无需投资者直接将资本配置至加密货币市场,而是将敞口嵌入传统股息再投资流中,有望为更广泛的间接参与者打开大门。

潜在风险与不确定性

尽管兴趣日益增长,拟议 ETF 仍面临若干不确定性。首先,监管批准并无保证,证券交易委员会可能在批准生效前要求修改或延迟。

其次,采用规模仍不明朗。由于基金初始设计的加密货币配置相对有限,除非随时间推移出现大量资金流入,否则其对 Bitcoin 市场的早期影响可能十分有限。

第三,该结构的表现将在很大程度上取决于派息股票市场。股息分配下降可能会减少流入加密货币敞口的资本量。

最后,市场参与者对于自动敞口机制究竟会受到投资者欢迎,还是被视为与直接 Bitcoin 投资产品相比过于复杂,仍存在分歧。

对加密货币与传统金融的更广泛影响

若获批准并被采用,Franklin Templeton Bitcoin DRIP ETF 可能代表投资者获取数字资产敞口方式的结构性转变。Bitcoin 将不再被视为独立的投资决策,而是嵌入传统投资组合机制之中。

这可能进一步模糊股票市场与加密货币市场之间的界限,强化自2024年现货 Bitcoin ETF 获批以来加速推进的金融融合趋势。

更广泛而言,此次申请凸显了资产管理公司正在探索将数字资产整合至传统金融体系的新方式,而无需投资者改变其行为。

结论

Franklin Templeton Bitcoin DRIP ETF 提案代表了 ETF 设计与加密货币敞口策略的新颖演变。通过将股票股息收入重新导向 Bitcoin 挂钩资产,该结构引入了一种被动累积机制,有望重塑投资者与数字资产的互动方式。

尽管仍处于监管初期阶段,目标于2026年9月推出,此次申请预示着机构界在将加密货币整合至主流金融产品方面日益增长的信心。

该模型究竟成为主要的采用渠道,还是仅作为小众实验,将取决于监管批准、投资者需求以及未来几年更广泛的市场状况。

hoka.news – 不只是加密新闻,更是加密文化。

作者:Barland Vex

加密市场分析师及链上故事叙述者

Barland Vex 是一位资深加密撰稿人,将数字市场的混乱视为自己的游乐场。凭借对 Bitcoin 走势、DeFi 浪潮以及在数小时内撼动数百万美元的叙事的敏锐洞察力,Vex 所提供的分析始终领先于市场本身。

在 Google 新闻上查看其他新闻及文章

免责声明:

hoka.news 上发布的文章旨在提供有关各类主题的最新资讯,包括加密货币及科技新闻。本网站内容并非邀请买卖或投资任何资产。我们鼓励读者在作出任何投资或财务决策前进行自身研究与评估。

hoka.news 对因使用本网站所提供信息而可能产生的任何损失或损害概不负责。投资决策应基于充分研究及合资格财务顾问的建议。hoka.news 上的信息可能随时更改,我们不保证所发布内容的准确性或完整性。

您可能也会喜欢

印度执法局突击搜查班加罗尔公司,调查逾2.6亿美元加密货币转账案

优先股STRC脱锚11%,Strategy的永动机还转得动吗?

Pentosh1 发推文谈论周末热议 — 这就是为什么它很重要