Báo cáo Chỉ số giá tiêu dùng (CPI) tháng 2 mang lại chút nhẹ nhõm cho thị trường. Lạm phát có vẻ đủ “mềm” để duy trì kỳ vọng cắt giảm lãi suất, khi giá tiêu dùng tăng 0,3% so với tháng trước và 2,4% so với cùng kỳ năm trước. Trong khi đó, CPI lõi tăng 0,2% theo tháng và 2,5% theo năm.

Chi phí nhà ở tiếp tục hạ nhiệt, và bức tranh tổng thể dường như vẫn nằm trong tầm kiểm soát của Cục Dự trữ Liên bang Mỹ (Fed).

Tuy nhiên, sự nhẹ nhõm này đi kèm một vấn đề.

Đến khi báo cáo được công bố vào ngày 11/3, bối cảnh kinh tế thực tế đã thay đổi. Thị trường lao động suy yếu, dữ liệu việc làm của năm ngoái bị điều chỉnh giảm, trong khi xung đột tại Iran đẩy giá dầu lên mức cao kỷ lục.

Đó mới là thách thức thực sự mà Fed phải đối mặt. CPI tháng 2 có thể trông khá “êm”, nhưng nó phản ánh một nền kinh tế đã trở nên lỗi thời ngay khi báo cáo được công bố.

Fed hiện bước vào cuộc họp ngày 17–18/3 với một bên là dữ liệu lạm phát dịu lại, và bên còn lại là bối cảnh tăng trưởng yếu cùng rủi ro năng lượng gia tăng.

Dữ liệu lạm phát “mềm” trong bối cảnh kinh tế khó khăn

Phản ứng ban đầu của thị trường là dễ hiểu.

Báo cáo CPI tháng 2 không làm sống lại nỗi lo lạm phát, khi lạm phát lõi vẫn được kiểm soát theo tháng. Các thành phần chi phí thuê nhà – yếu tố đã thúc đẩy áp lực giá suốt hai năm qua – tiếp tục hạ nhiệt.

Cục Thống kê Lao động Mỹ cho biết tiền thuê nhà chỉ tăng 0,1% trong tháng 2, mức tăng theo tháng thấp nhất trong 5 năm. Chỉ số nhà ở nói chung tăng 0,2%.

Báo cáo vì thế mang lại cảm giác ổn định và củng cố niềm tin rằng lãi suất có thể tiếp tục giảm. Tuy nhiên, nó xuất hiện vào thời điểm không thuận lợi, khi cung cấp bức tranh về nền kinh tế trước khi một yếu tố quan trọng của lạm phát bắt đầu biến động trở lại.

Giá dầu tăng mạnh không chỉ ảnh hưởng đến lĩnh vực năng lượng. Nó lan sang giá xăng, chi phí vận tải, logistics, chi phí kinh doanh, kỳ vọng lạm phát và chi tiêu của hộ gia đình.

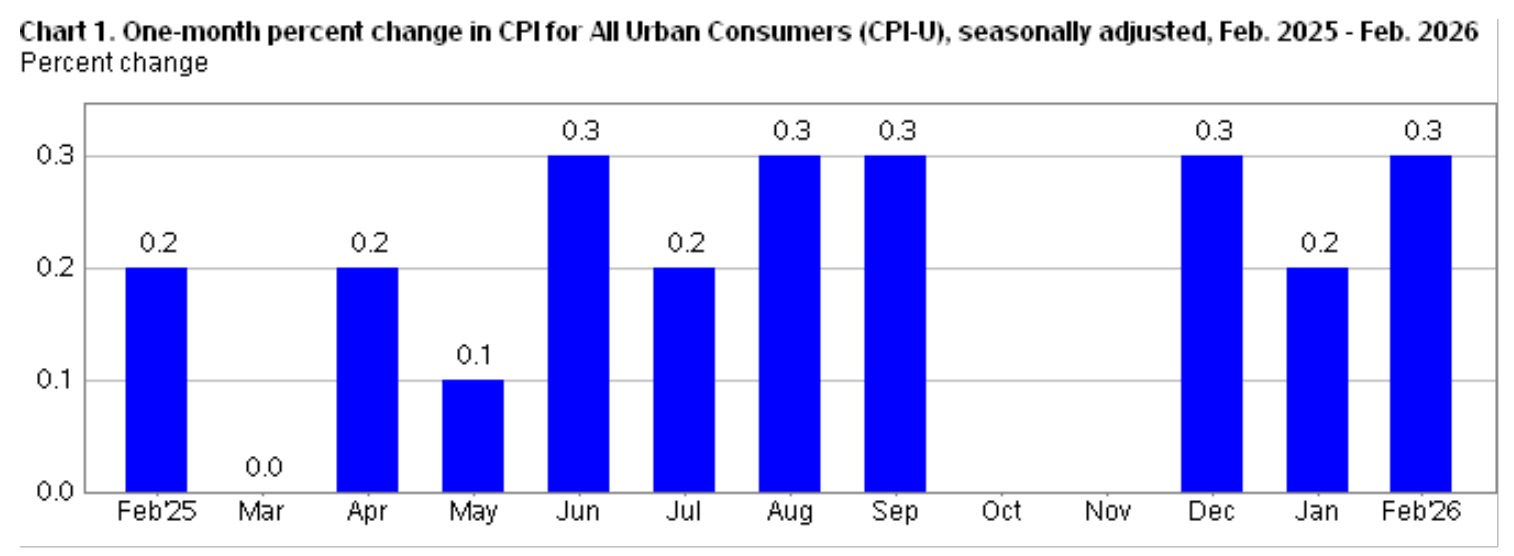

Biểu đồ thể hiện phần trăm thay đổi của chỉ số CPI trong một tháng, từ tháng 2 năm 2026 đến tháng 2 năm 2026 (Nguồn: BLS)

Biểu đồ thể hiện phần trăm thay đổi của chỉ số CPI trong một tháng, từ tháng 2 năm 2026 đến tháng 2 năm 2026 (Nguồn: BLS)

Khi các cuộc tấn công tàu chở dầu tại eo biển Hormuz gia tăng, giá dầu thô đã tăng lên mức cao nhất kể từ năm 2022, kéo theo sự sụt giảm của thị trường cổ phiếu toàn cầu.

Áp lực lớn đến mức Cơ quan Năng lượng Quốc tế cho rằng đây có thể là sự gián đoạn nguồn cung lớn nhất trong lịch sử thị trường dầu mỏ. Nguồn cung tháng 3 dự kiến giảm khoảng 8 triệu thùng/ngày do xung đột quanh eo biển Hormuz.

Giá dầu Brent, sau khi chạm 119,50 USD/thùng đầu tuần, vẫn giao dịch quanh mức 97 USD vào ngày 12/3.

Điều này khiến CPI tháng 2 trông giống như một “ảnh chụp quá khứ”, trước khi rủi ro lạm phát mới trở nên rõ ràng.

Thị trường lao động làm lung lay câu chuyện “hạ cánh mềm”

Vấn đề thứ hai đối với Fed là thị trường lao động đã không còn ủng hộ câu chuyện “hạ cánh mềm” của nền kinh tế đúng lúc CPI hạ nhiệt.

Báo cáo việc làm tháng 2 cho thấy bảng lương phi nông nghiệp giảm 92.000 việc làm, sau khi tăng 126.000 vào tháng 1. Tỷ lệ thất nghiệp tăng từ 4,3% lên 4,4%.

Chỉ riêng điều này cũng đủ làm câu chuyện lạm phát trở nên phức tạp hơn. Một báo cáo CPI dịu lại nhưng đi kèm với sự sụt giảm việc làm không phải là kiểu giảm lạm phát mà thị trường mong đợi, bởi nó cho thấy nhu cầu kinh tế có thể đang suy yếu vì những lý do kém tích cực hơn.

Ngoài ra còn có các điều chỉnh dữ liệu.

Trong tháng 2, Cục Thống kê Lao động Mỹ hoàn tất điều chỉnh chuẩn, cho thấy số việc làm vào tháng 3/2025 trước đó đã bị báo cáo cao hơn thực tế tới 862.000 việc làm.

Điều này khiến thị trường lao động năm ngoái trở nên yếu hơn nhiều so với những gì từng được hiểu trước đó. Tổng số việc làm phi nông nghiệp trong năm 2025 được điều chỉnh giảm xuống còn 181.000, thay vì 584.000 như ước tính ban đầu.

Sự thay đổi này làm đảo lộn bối cảnh kinh tế. Nó cho thấy nền kinh tế bước vào năm 2026 với nền tảng thị trường lao động yếu hơn nhiều so với các tiêu đề tin tức trước đây.

Vì vậy, Fed hiện không chỉ cân nhắc một báo cáo CPI dịu lại so với thị trường lao động mạnh, mà phải đối mặt với khả năng thị trường lao động đã yếu từ trước.

Xung đột Iran khiến dữ liệu CPI trở nên “lỗi thời”

Yếu tố biến câu chuyện này thành rủi ro chính sách chính là xung đột tại Trung Đông.

Nếu giá dầu vẫn ổn định, Fed có thể nhìn vào CPI tháng 2 và lập luận rằng lạm phát đang tiếp tục giảm trong khi nền kinh tế dần chậm lại. Điều đó không giải quyết hoàn toàn bài toán chính sách, nhưng ít nhất vẫn tạo ra một câu chuyện kinh tế hợp lý.

Tuy nhiên, xung đột tại Iran đã thay đổi điều đó. Khi chiến sự leo thang, giá dầu tăng vọt, thị trường chứng khoán Mỹ giảm điểm, và lợi suất trái phiếu tăng khi nhà đầu tư định giá lại rủi ro gián đoạn nguồn cung.

Kết quả là Fed rơi vào thế khó.

Nếu quá dựa vào dữ liệu CPI dịu lại, Fed có nguy cơ coi dữ liệu lạm phát cũ là bằng chứng rằng áp lực giá đang tự giảm. Nhưng nếu quá tập trung vào cú sốc dầu và duy trì chính sách thắt chặt lâu hơn, Fed có thể gây thêm áp lực lên một nền kinh tế mà việc làm đã bắt đầu suy yếu.

Các nhà phân tích của Goldman Sachs đã lùi dự báo thời điểm Fed bắt đầu cắt giảm lãi suất từ tháng 6 sang tháng 9, do xung đột Trung Đông làm tăng rủi ro lạm phát dù dữ liệu lao động đang yếu đi.

Một báo cáo CPI chưa thể giải quyết bài toán lớn

Dù vậy, báo cáo CPI mềm vẫn có giá trị. Đây là dữ liệu thực và cho thấy lạm phát chưa tăng tốc trong tháng 2.

Nhưng nó không giải quyết câu hỏi lớn mà thị trường và Fed đang đối mặt:

Liệu tháng 2 có phải là khởi đầu của xu hướng giảm lạm phát bền vững, hay chỉ là lần “yên ả cuối cùng” trước khi giá dầu bắt đầu đẩy chi phí lên cao và thị trường lao động tiếp tục suy yếu?

Ngay cả thước đo lạm phát ưa thích của Fed là PCE cũng không mang lại câu trả lời rõ ràng. Trong tháng 1, chi tiêu tiêu dùng tăng 0,4%, trong khi PCE lõi tăng 0,4% theo tháng và 3,1% theo năm – tín hiệu lạm phát cơ bản mạnh hơn so với dữ liệu CPI tháng 2.

Điều đó cho thấy Fed vẫn đang đối mặt với áp lực giá dai dẳng, trong khi cú sốc dầu mới nhất chưa phản ánh đầy đủ vào dữ liệu kinh tế.

Vì vậy, sự lạc quan của thị trường dựa trên một báo cáo CPI “êm” có thể khá mong manh.

CPI tháng 2 mang lại sự nhẹ nhõm cho thị trường, nhưng không đưa ra câu trả lời rõ ràng cho Fed. Báo cáo trông bình lặng vì nó phản ánh tháng 2. Nhưng Fed phải đưa ra quyết định cho một nền kinh tế tháng 3 – nơi thị trường lao động suy yếu và giá dầu tăng mạnh do xung đột Trung Đông.

Đó là lý do rủi ro lớn nhất lúc này không phải là lạm phát, mà là cảm giác an toàn sai lầm.

- Triển vọng Bitcoin tuần tới: Đà tăng có thể duy trì khi dòng vốn ETF vẫn mạnh bất chấp lo ngại chiến sự

- Các mức giá Bitcoin quan trọng cần theo dõi khi tiến gần đến mức cao nhất hàng tháng mới

Vương Tiễn

Tuyên bố miễn trừ: Bài viết này chỉ nhằm mục đích cung cấp thông tin dưới dạng blog cá nhân, không phải là khuyến nghị đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ lưỡng trước khi đưa ra quyết định và chúng tôi không chịu trách nhiệm đối với bất kỳ quyết định đầu tư nào của bạn.

Theo Nghị quyết số 05/2025/NQ-CP ngày 09/09/2025 của Chính phủ về việc thí điểm triển khai thị trường tài sản số tại Việt Nam, CoinPhoton.com hiện chỉ cung cấp thông tin cho độc giả quốc tế và không phục vụ người dùng tại Việt Nam cho đến khi có hướng dẫn chính thức từ cơ quan chức năng.

Theo dõi chúng tôi ngay:

- Telegram: @coinphoton_vn

X (Twitter): @coinphoton_vi

X (Twitter): @coinphoton_vi Discord: @coinphoton_vn

Discord: @coinphoton_vn

- Thẻ đính kèm:

- Fed