Marvell впав цього тижня, навіть приєднавшись до S&P 500. Чи може відкат стати можливістю?

Ключові показники акцій Marvell

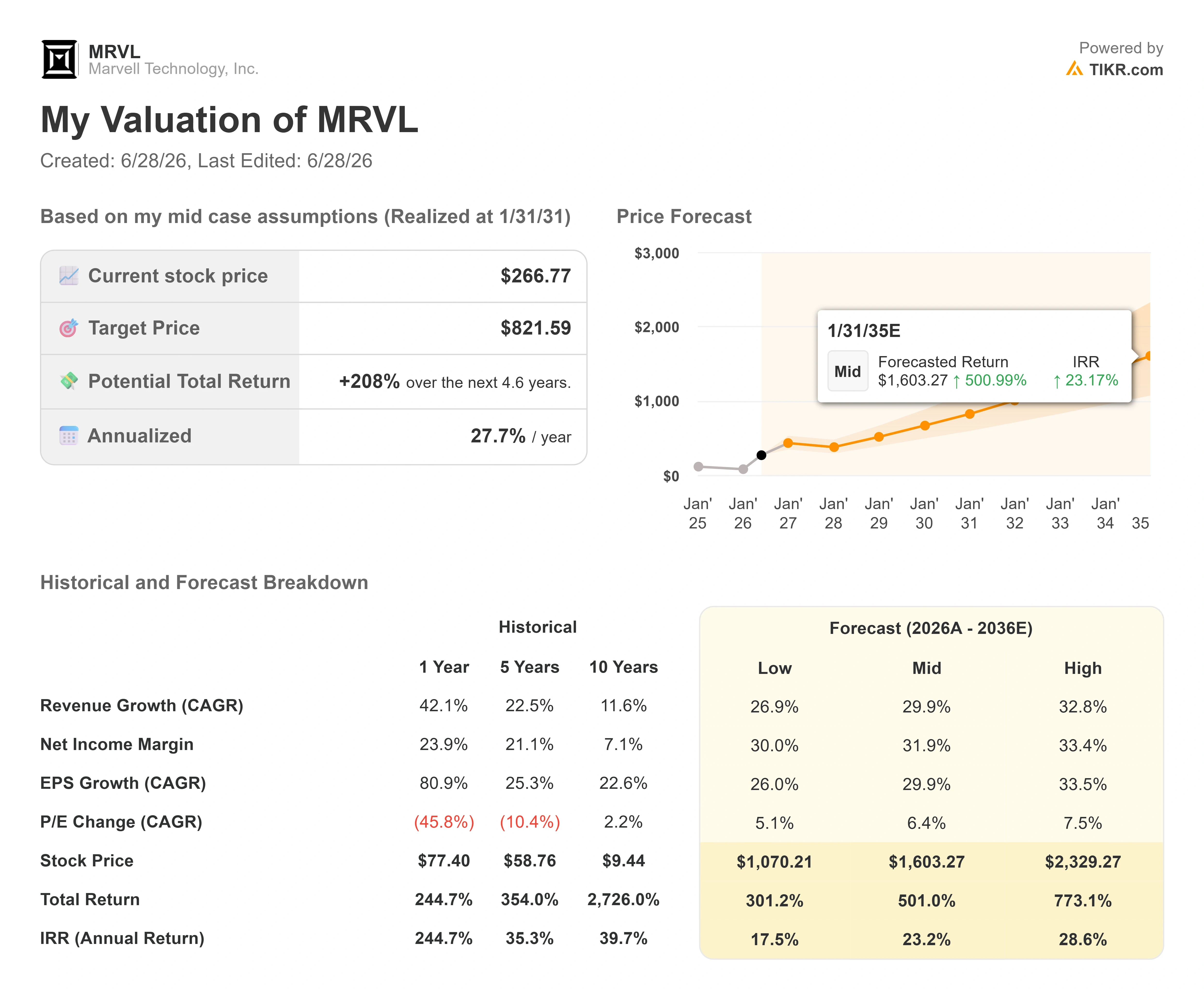

- Поточна ціна: $266,77

- Цільова ціна (середній сценарій): ~$820

- Цільова ціна аналітиків: ~$245

- Потенційний загальний прибуток: ~208%

- Річна IRR: ~28% / рік

- Реакція на звітність: +3,09% (27 травня 2026)

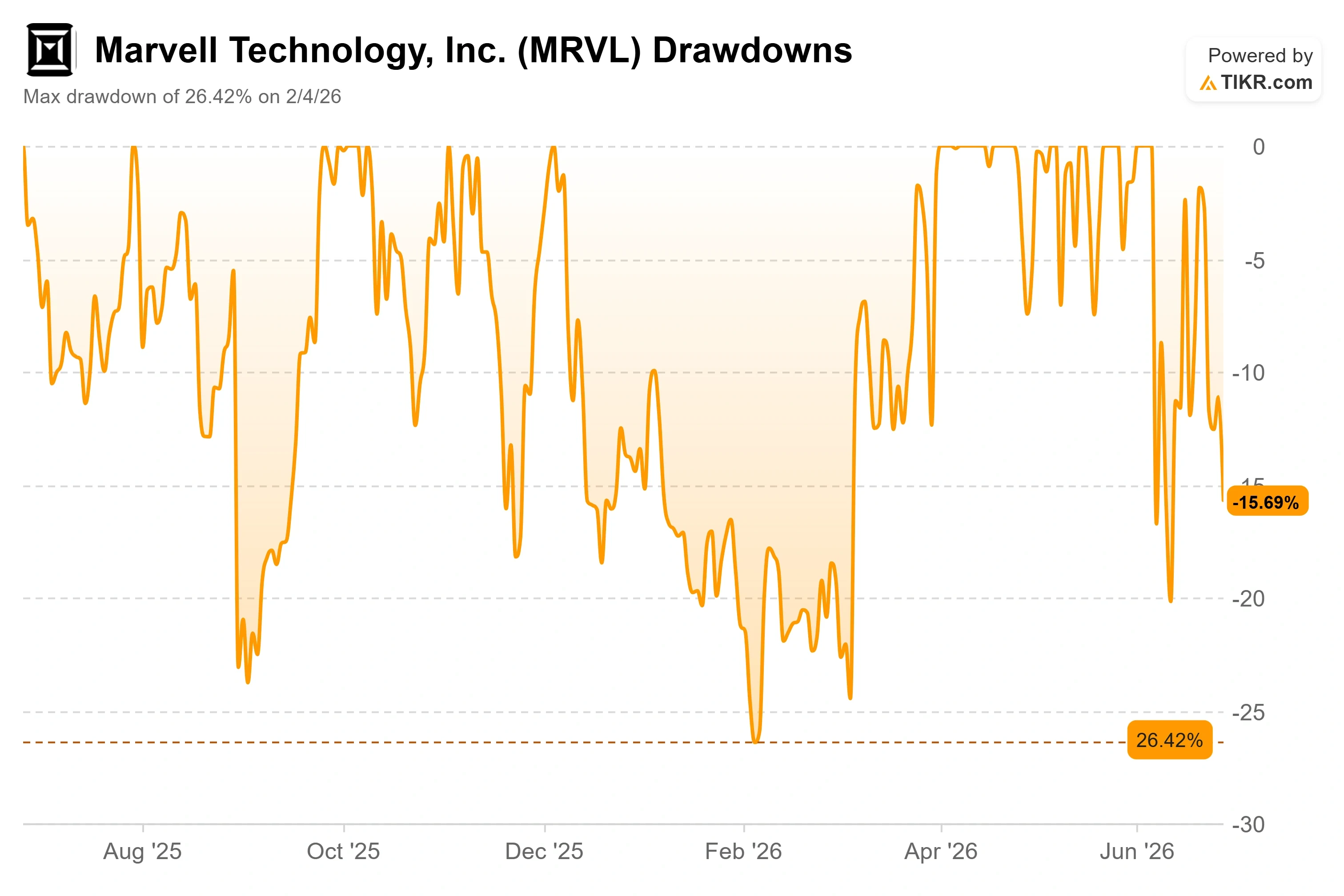

- Максимальна просадка: 26,42% (4 лютого 2026)

Вже доступно: дізнайтеся, який потенціал зростання мають ваші улюблені акції за допомогою нової моделі оцінки TIKR (безкоштовно) >>>

Що сталося?

Marvell Technology (MRVL) щойно пережила найдивніший різновид невдалого тижня: той, що настає одразу після тріумфу. Акція увійшла до складу S&P 500 до відкриття торгів у понеділок, 22 червня, — офіційне підтвердження того, що компанія досягла масштабу й значущості найбільших імен на ринку. До п'ятниці вона закрилася на рівні $266,77, впавши на 5,15% за день і значно відступивши від свого 52-тижневого максимуму $329,88. Індекс отримав свого найновішого виробника AI-чипів. Виробник чипів отримав розпродаж.

Ця різка зміна настроїв і є суттю всієї дискусії навколо акцій Marvell у 2026 році. Один табір бачить бізнес, який випереджає власних аналітиків, із картою моделі, що вказує на значно вищі ціни. Інший бачить компанію з капіталізацією близько $233 млрд, оцінену під майбутнє, яке має настати чітко за графіком, і яка торгується вище за середній цільовий рівень Уолл-стрит сьогодні. Питання, на яке ринок поки що не може відповісти, — чи здатна прискорювана історія утримати настільки дорогу акцію після того, як прості каталізатори вичерпані.

Що насправді обвалило акцію

Безпосереднім тригером стала не зміна прогнозу і не втрата клієнта. Це була подача документів. Фінансовий директор, що іде у відставку, Віллем Мейнтьєс подав форму 144, розкривши плани продати 211 329 акцій вартістю близько $65 млн за середньочервневою ціною акції. Форма 144 — це лише повідомлення про намір продати, а не завершена угода, але трейдери рідко чекають на уточнення. Великі інсайдерські продажі поблизу максимуму, особливо від фінансового директора, сприймаються як сигнал про оцінку, і продажі переросли у загальне падіння чипового сектору.

Контекст пом'якшує паніку. Мейнтьєс іде на пенсію після 10 років роботи, а не тікає. 11 червня Marvell призначила Дена Дерна, колишнього співробітника Adobe, на посаду CFO з 15 червня, тоді як Мейнтьєс залишається радником до квітня 2027 року. Дерн провів більшу частину кар'єри у сфері фінансів напівпровідникової галузі, обіймаючи посади CFO у GlobalFoundries, NXP та Applied Materials, а компанія підтвердила свій прогноз на другий квартал разом із цією новиною.

Просадки Marvell (TIKR)

Просадки Marvell (TIKR)

Переглядайте історичні та прогнозні оцінки для акцій Marvell (безкоштовно!) >>>

Фундаментальні показники рухаються в іншому напрямку

Попри весь шум, бізнес прискорюється, а не сповільнюється. Marvell показала рекордну виручку за перший квартал фінансового 2027 року — $2,42 млрд, що на 28% більше порівняно з аналогічним періодом минулого року, і дала прогноз на другий квартал у розмірі близько $2,7 млрд, що передбачає зростання приблизно на 35%. Фінансовий рік закінчується у січні, тому це поточний темп. Операційний грошовий потік досяг рекордного рівня $638,8 млн. Реакція акції на публікацію результатів 27 травня склала скромні +3,09%, що говорить про те, скільки гарних новин уже було закладено в ціну.

Стратегічний кейс будується на диверсифікації, і менеджмент присвятив свою останню публічну появу саме цьому аргументу. На Глобальній технологічній конференції Bank of America 3 червня генеральний директор Метт Мерфі відкинув ідею про те, що Marvell — це компанія з одним продуктом. «Ми не одноденка», — сказав він, вказуючи на три окремі бізнеси на мільярд доларів: широкосмуговий аналог, хмарна комутація та міжзв'язок центрів обробки даних (DCI — оптичні канали, що передають навантаження AI між центрами обробки даних), кожен з яких масштабується вже наступного року. Ця широта є відповіддю на страх концентрації, навколо якого кружляють «ведмеді», оскільки найбільші клієнти Marvell досі забезпечують левову частку виручки.

Мерфі був не менш прямим щодо очікувань. Коли генеральний директор Nvidia Дженсен Хуанг назвав Marvell «наступною компанією вартістю трильйон доларів» на сцені COMPUTEX, цей коментар спровокував зростання на 24% за один день. Реакція самого Мерфі була стриманішою: «Гадаю, я сказав, що нам ще є над чим попрацювати». Для команди менеджменту, яка провела останні два роки, скидаючи очікування інвесторів після того, як бізнес кастомних кремнієвих чипів обганяв власні обіцянки, ця стриманість є ключовою. Партнерство з Nvidia є реальним і стратегічним, побудованим на роках спільної роботи, і, згідно з повідомленнями преси, включає інвестиції Nvidia на $2 млрд, а також співпрацю у сфері кастомних чипів та впровадження NVLink.

Де насправді знаходиться напруга у оцінці

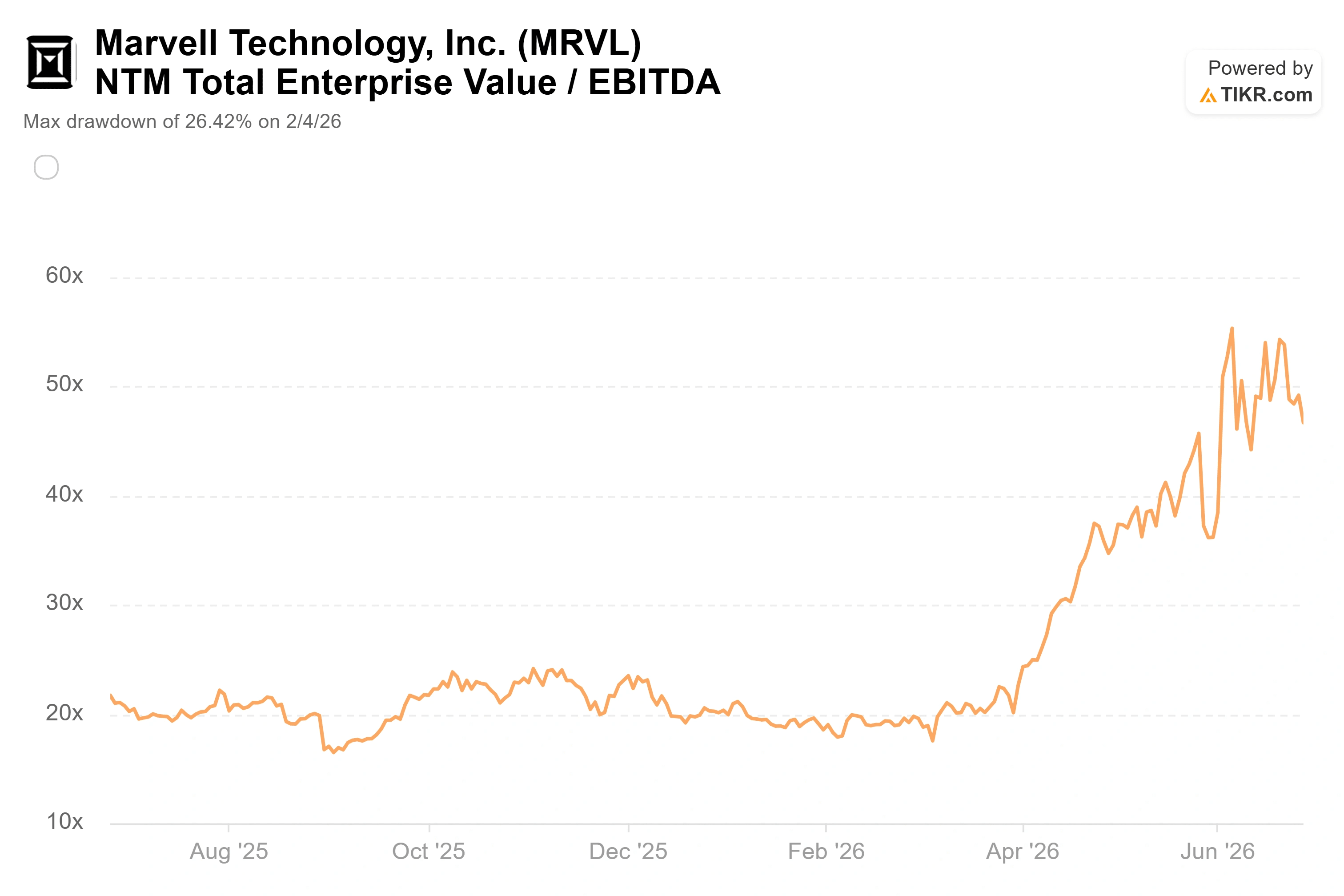

Marvell не є дешевою, і порівняння з аналогами це добре демонструє. Акція торгується приблизно за 47x EV/EBITDA на наступні дванадцять місяців, тоді як медіана групи аналогів серед напівпровідникових компаній, які відстежує TIKR, становить близько 22x. Broadcom, найближчий аналог у торгівлі кастомними AI-чипами, торгується приблизно за 19x за тим самим показником, а Nvidia — близько 15x. За відношенням ціни до прогнозного прибутку ~59x у Marvell значно перевищує 23x у Broadcom та 19x у Nvidia. За будь-яким галузевим показником інвестори платять суттєву премію саме за Marvell.

Ця премія не є невиправданою. Прогнозний дворічний CAGR виручки Marvell близько 43% значно випереджає більш зрілих конкурентів, з якими вона торгується, і компанія, що зростає такими темпами з розширенням маржі, може виправдати мультиплікатор, недоступний решті групи. Складність у тому, що мультиплікатор 47x EV/EBITDA не залишає місця для помилок. Будь-яке гальмування у нарощуванні кастомних чипів, будь-який натяк на те, що великий хмарний клієнт переносить замовлення всередину компанії, — і акція з такою точною оцінкою швидко переоцінюється в іншому напрямку. KeyBanc сформулював найбільш стійку версію бичачого кейсу, підвищивши цільову ціну до максимальних на ринку $385 18 червня, стверджуючи, що оптичні мережі Marvell, а не її заголовні кастомні чипи, є більш стабільним рушієм зростання. Ця відмінність важлива, оскільки підключення — це ринок, який Marvell допомагає створювати, тоді як кастомні чипи залежать від кількох клієнтських програм, якими вона не може повністю керувати.

Marvell NTM EV/EBITDA (TIKR)

Marvell NTM EV/EBITDA (TIKR)

Подивіться, як Marvell виглядає порівняно з аналогами у TIKR (безкоштовно!) >>>

Розширений аналіз моделі TIKR

- Поточна ціна: $266,77

- Цільова ціна (середній сценарій): ~$820

- Потенційний загальний прибуток: ~208%

- Річна IRR: ~28% / рік

Розширена модель оцінки Marvell (TIKR)

Розширена модель оцінки Marvell (TIKR)

Переглядайте прогнози зростання аналітиків та цільові ціни для акцій Marvell (безкоштовно!) >>>

За середнім сценарієм модель оцінки TIKR вказує на цільову ціну близько $820, яка буде досягнута до фінансового 2031 року (січень 2031 року), що передбачає загальний прибуток близько 208% та річну IRR приблизно 28% на рік. Двома рушіями CAGR виручки є нарощування кастомних чипів у напрямку до багатомільярдного цільового показника компанії на 2028 рік та бізнес оптичних міжз'єднань, що розвивається на хвилі переходу AI до масштабування. Рушієм маржі є операційний важіль у міру того, як частка центрів обробки даних у виручці наближається до 75% і більше, піднімаючи маржу чистого прибутку до ~32% у середньому сценарії. Основний ризик — концентрація клієнтів: відкат або інсорсинг з боку одного великого гіперскейлера одночасно вдарить по виручці та мультиплікатору.

Висхідний сценарій очевидний: якщо зростання центрів обробки даних збережеться близько 55% темпу, на який орієнтує менеджмент наступного року, а кастомний бізнес більш ніж подвоїться відповідно до прогнозів, прогнозний CAGR виручки моделі ~30% є досяжним, і премія виправдана.

Низхідний сценарій настільки ж очевидний: гальмування нарощування кастомних чипів при 47x EV/EBITDA наражає акцію на різку переоцінку — та сама вразливість, яку подача документів CFO виявила за одну торгову сесію.

Висновок

Червневий стрибок після включення до індексу та розпродаж наприкінці тижня — це лише шум. Цифра, яка має значення, — це темп зростання центрів обробки даних у звітності за другий квартал фінансового 2027 року, яка очікується близько 27 серпня 2026 року. Менеджмент орієнтує цей темп на рівні 55% і підтвердив цільовий показник виручки на фінансовий 2028 рік близько $16,5 млрд. Публікація, що підтверджує цей темп із незмінним цільовим показником, виправдовує премію і, ймовірно, підтягне відстаючий середній показник аналітиків Уолл-стрит ближче до рівня, на якому вже торгується акція. Будь-який натяк на те, що нарощування кастомних чипів гальмує, передає справу «ведмедям» і залишає акцію з мультиплікатором 47x EBITDA у вкрай вразливому становищі. Стежте за серпневими даними щодо центрів обробки даних, а не за заголовком про CFO у дзеркалі заднього виду.

Дізнайтеся, які акції купують інвестори-мільярдери, щоб слідувати Smart money разом з TIKR.

Чи варто інвестувати у Marvell?

Єдиний спосіб це дізнатися — самостійно вивчити цифри. TIKR надає вам безкоштовний доступ до тих самих фінансових даних інституційної якості, які професійні аналітики використовують для відповіді саме на це питання.

Відкрийте Marvell, і ви побачите роки історичної фінансової звітності, чого очікують аналітики Уолл-стрит щодо виручки та прибутку в найближчих кварталах, як змінювалися мультиплікатори оцінки з часом, а також чи зростають чи знижуються цільові ціни.

Ви можете створити безкоштовний список відстеження, щоб стежити за Marvell разом з усіма іншими акціями, які вас цікавлять. Кредитна картка не потрібна. Лише дані, необхідні для самостійного прийняття рішень.

Аналізуйте Marvell на TIKR безкоштовно →

Шукаєте нові можливості?

- Дізнайтеся, які акції купують інвестори-мільярдери, щоб слідувати Smart money.

- Аналізуйте акції всього за 5 хвилин за допомогою універсальної, зручної платформи TIKR.

- Чим більше каменів ви перевернете… тим більше можливостей відкриєте. Шукайте понад 100 тис. глобальних акцій, портфелі провідних світових інвесторів та багато іншого на TIKR.

Відмова від відповідальності:

Зверніть увагу, що статті на TIKR не є інвестиційними або фінансовими порадами від TIKR чи нашої команди авторів, а також не є рекомендаціями купувати або продавати будь-які акції. Ми створюємо контент на основі інвестиційних даних TIKR Terminal та оцінок аналітиків. Наш аналіз може не включати останні новини компанії або важливі оновлення. TIKR не має позицій у жодній із згаданих акцій. Дякуємо за читання та щасливих інвестицій!

Вам також може сподобатися

Удар по Слов'янській НПЗ - частина 40-денної операції щодо Росії, - СБУ

MAGA панікує, коли Трамп розпалює війну знову: «Він міг відкрити скриньку Пандори»

Путін заговорив про "доленосний" час для Росії