Liquidation, also referred to as forced closure or margin call, occurs when the platform automatically closes a user's position. On MEXC, the maintenance margin rate (MMR) is the key indicator of a user's position risk and overall asset exposure. When the MMR reaches or exceeds 100%, the system will automatically liquidate the position. Users are strongly advised to monitor changes in their MMR closely to avoid liquidation.

MEXC uses the fair price as the trigger for liquidation. When the fair price reaches the liquidation price, the liquidation mechanism is activated. Using the fair price as a reference helps improve market stability and reduces unnecessary liquidation during periods of abnormal market fluctuations.

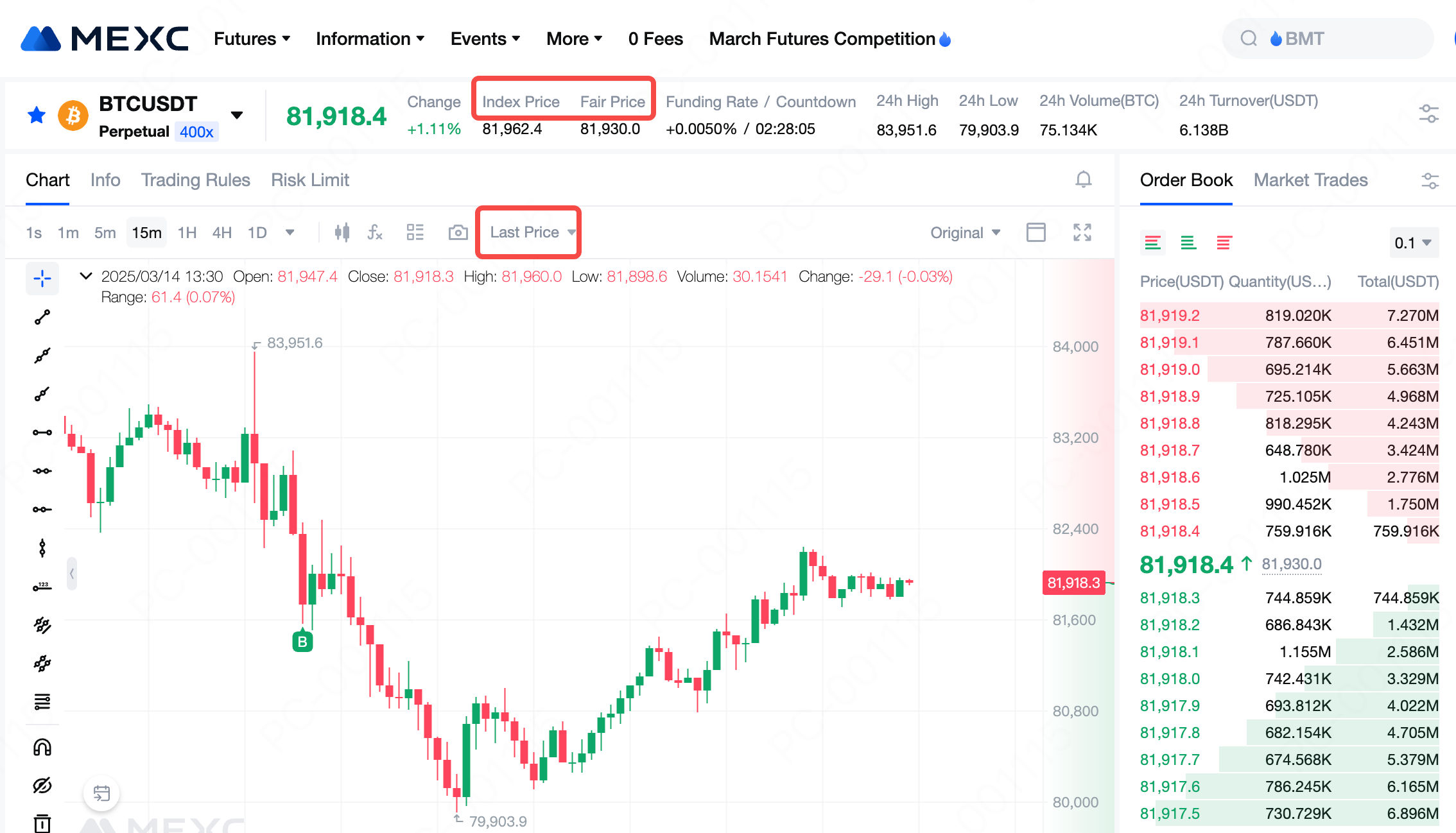

Users can view the current fair price and its explanation at the top of the trading page. Additionally, at the top of the candlestick chart, users can switch between the fair price, the last price, and the index price to easily track the trends of all three prices.

When liquidation is triggered, the system will execute a tiered liquidation based on the user's position risk limit to prevent the entire position from being liquidated and to better manage risks.

Order Cancelation

Cross Margin Mode: All open orders under the account are canceled.

Isolated Margin Mode (when the auto-margin addition feature is enabled): All open orders for the affected contract are canceled.

After canceling orders, if the maintenance margin rate still equals or exceeds 100%, the process moves on to the next step.

Long-Short Self Trading

In cross margin mode, if both long and short positions exist simultaneously, the system will automatically reduce positions by performing self trading.

This step only applies in cross margin mode. After completing self-trading, if the margin rate is still 100% or higher, the system will proceed to the next step.

Tiered Liquidation

Lowest Risk Tier: If the position is already in the lowest risk limit tier, the process moves on to the next step.

Higher Risk Tiers: If the position is at a higher risk limit tier, the system will liquidate part of the position at the bankruptcy price to reduce the risk limit tier. The system will then recalculate the margin rate based on the new, lowered maintenance margin rate. If the margin rate remains 100% or higher, the tiered liquidation process continues until the lowest tier is reached.

Full Liquidation

When the position is at the lowest risk tier but still has a margin rate at or above 100%, the remaining position is fully taken over by the liquidation engine at the bankruptcy price.

Note: Liquidations are handled by the liquidation engine and do not go through the matching engine, so the bankruptcy price is not reflected in transaction records or on the price chart.

Once a user's position is taken over by the liquidation engine at the bankruptcy price, if it can be executed at a price better than the bankruptcy price, any remaining margin will be added to the insurance fund.

If the position cannot be executed at a price better than the bankruptcy price, the resulting deficit will be covered by the insurance fund. Finally, if the insurance fund is insufficient to cover the loss, the position will be passed on to the auto-deleveraging (ADL) system.

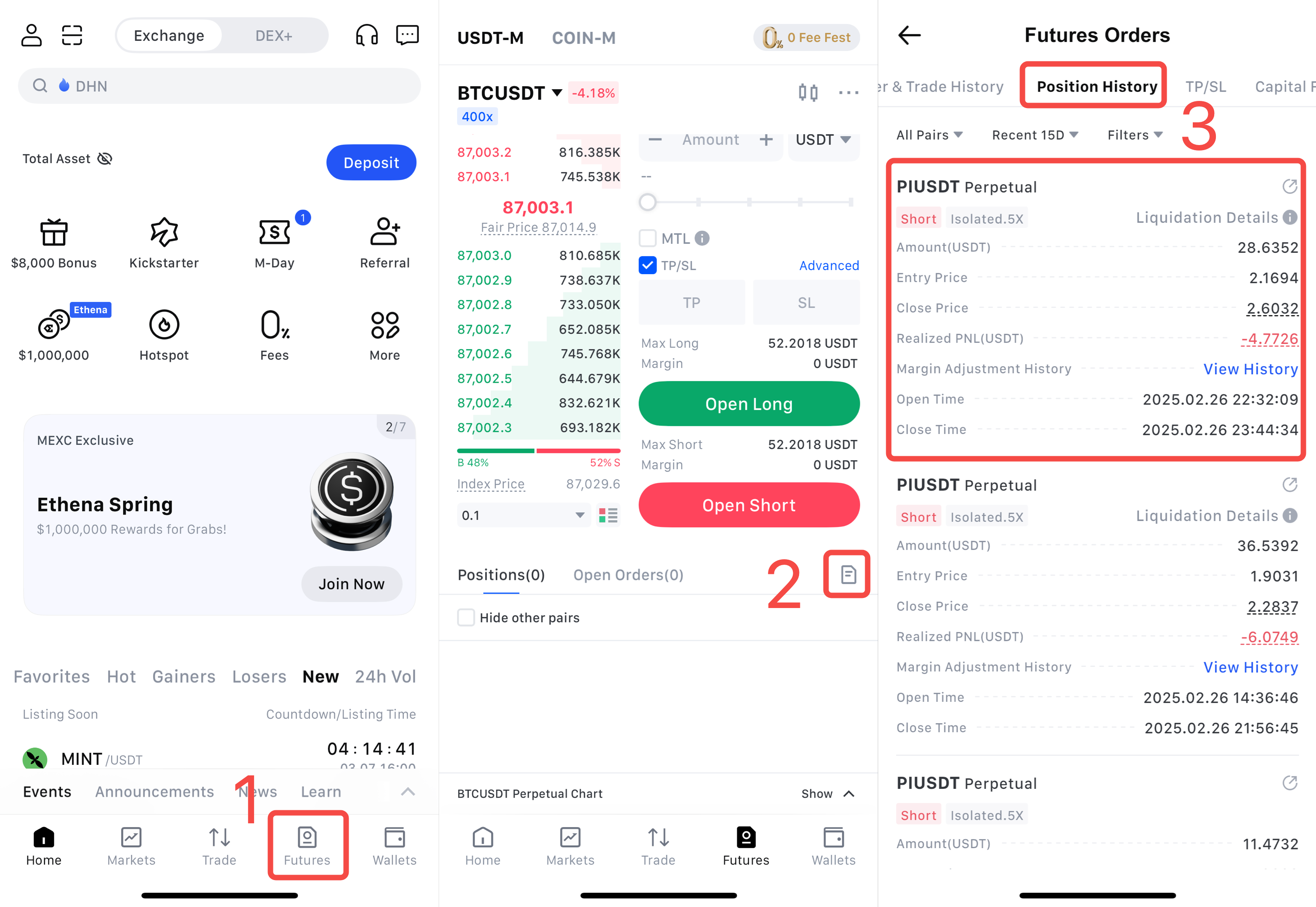

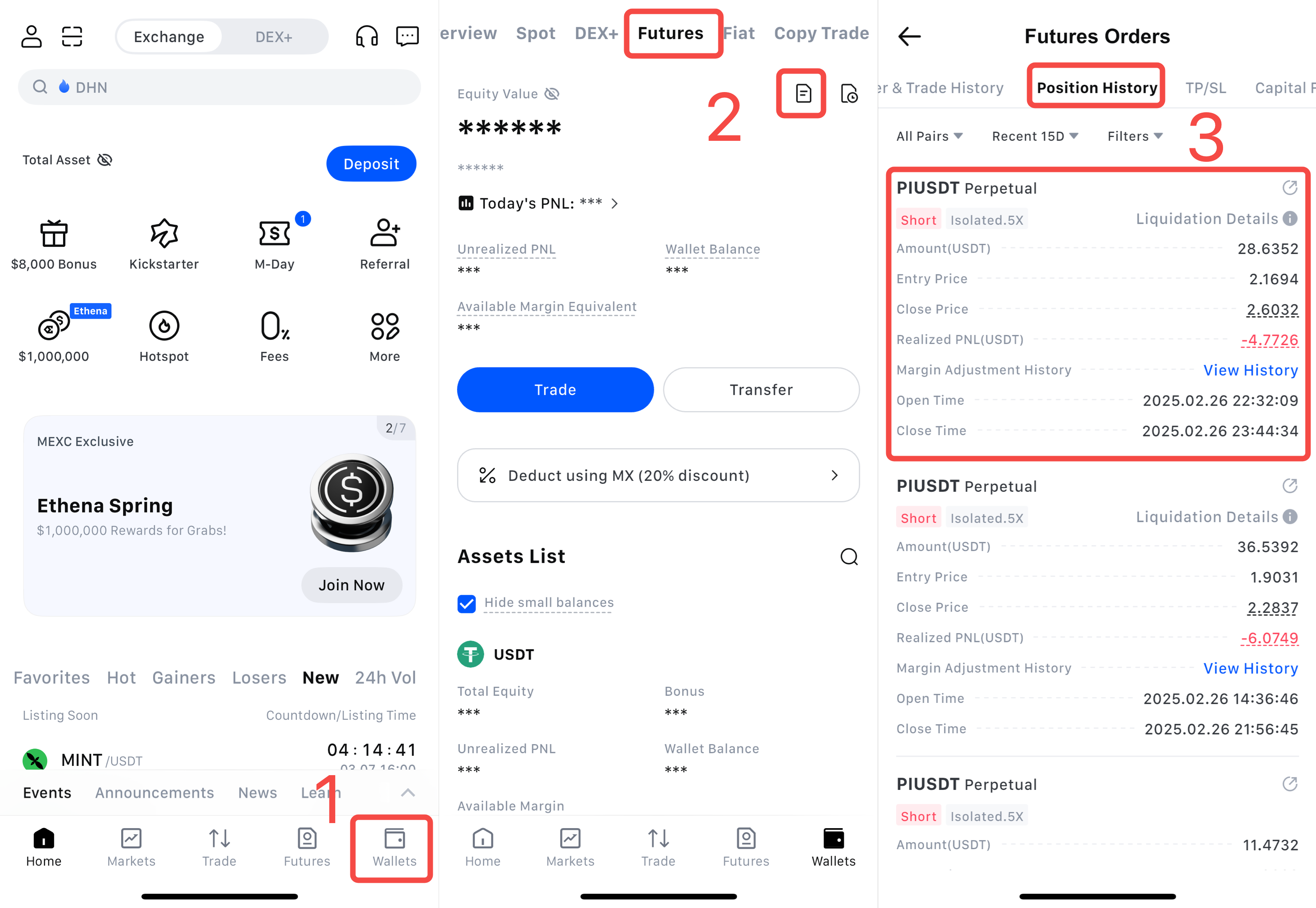

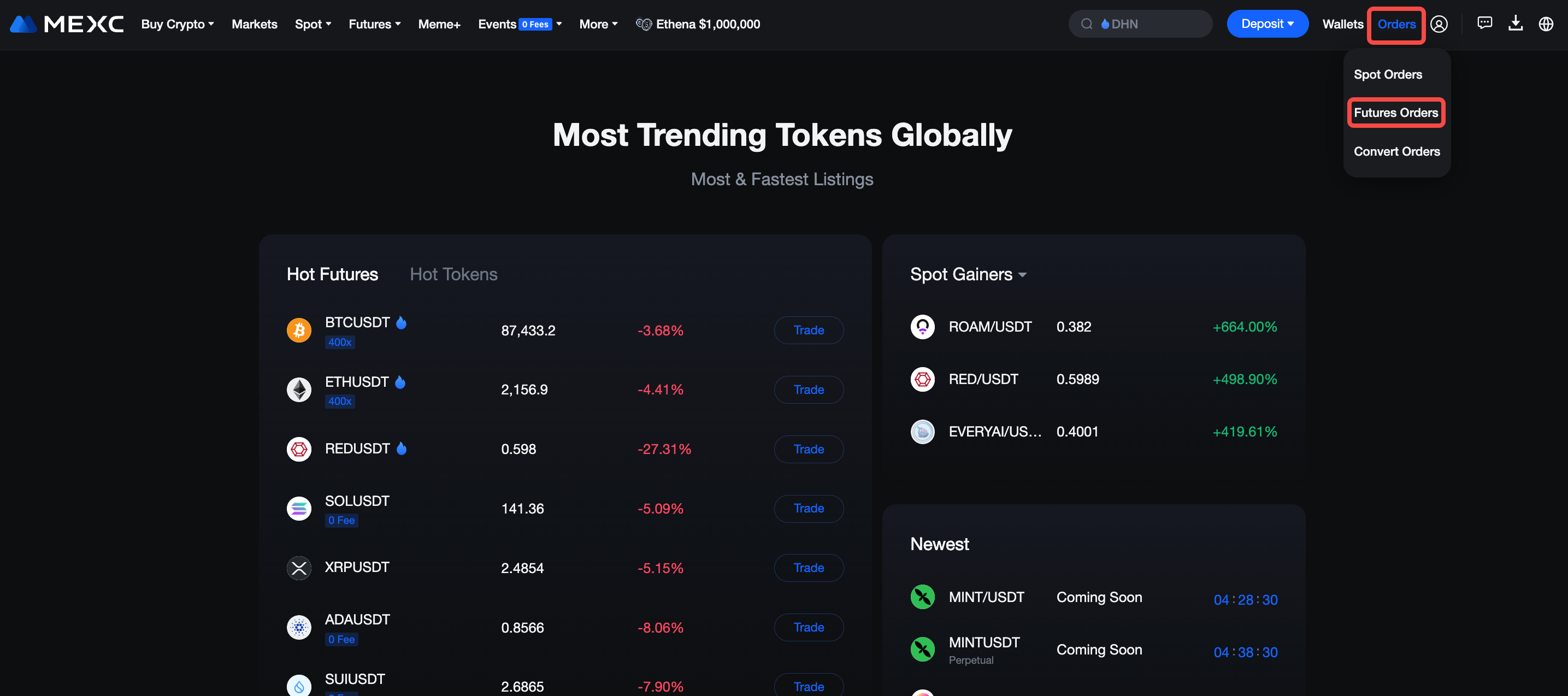

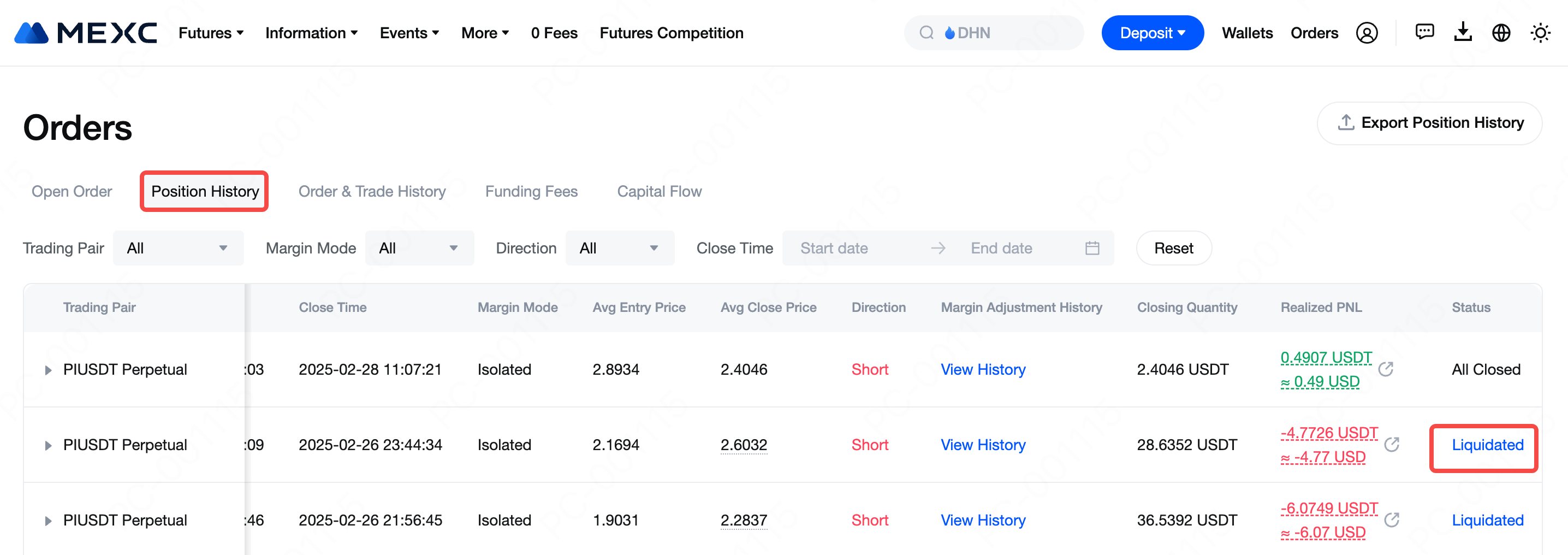

Liquidation orders can be found in the Position History section.

Method 1

1)Log in to the MEXC App and click Futures at the bottom to enter the Futures Trading page.

2)Click the order icon in the order section.

3)Check your liquidated orders in Position History.

Method 2

1)Log in to the MEXC App and tap Wallets at the bottom to enter the Wallets page.

2)Select the Futures tab and click the order icon on the right.

3)View your liquidated orders in Position History.

On the website, log in and click Futures Orders under Orders in the top-right navigation bar.

Under Position History, you can view your liquidated orders.

The maintenance margin rate (MMR) is a risk indicator that is dynamically calculated based on your current position. When the MMR reaches 100% or higher, it means your margin is not sufficient to maintain your position, and the system will trigger liquidation.

Calculation formula:

MMR = (Maintenance Margin + Liquidation Fee) / (Position Margin + Unrealized PNL)

Risk Assessment:

MMR < 100%: The position still has a safety buffer.

MMR = 100%: The position value is just enough to meet the minimum requirement (Maintenance Margin + Liquidation Fee). Liquidation is triggered at this point.

MMR > 100%: The position value has fallen below the minimum requirement, and the system will begin the liquidation process.

5.2.1 Why Does Maintenance Margin Exist?

The maintenance margin is the minimum margin required to keep a position open. When the account margin falls below this threshold, the system will trigger liquidation or partial liquidation. It is a necessary mechanism to protect positions and control the risk of liquidation.

Calculation formulas:

USDT-Margined Futures:

Maintenance Margin = Average Entry Price × Cont. × Size × Maintenance Margin Rate

Coin-Margined Futures:

Maintenance Margin = (Size × Cont. / Average Entry Price) × Maintenance Margin Rate

The maintenance margin directly affects the liquidation price and can be considered the "locked" portion of margin used for risk management. The larger the position size, the more margin must be locked, which means the maintenance margin rate will increase accordingly. We strongly recommend that users close their positions before their available margin balance falls to the maintenance margin level to avoid liquidation.

5.2.2 What Is the Maintenance Margin Rate?

The maintenance margin rate (MMR) is calculated based on the size of a user's position, rather than the leverage multiplier. This means the MMR is not affected by the leverage chosen. The system divides position sizes into multiple tiers according to the Future's base risk limit and incremental thresholds. Each tier corresponds to a different MMR: the larger the position, the higher the MMR. Details on the MMR and risk limit tiers for each Perpetual Futures can be found under Futures Overview → Information → Risk Limits.

Example: If User A's MMR is 1% and they use 100 USDT as margin, 1 USDT will be locked. When the unrealized loss reaches 99 USDT, the position will be liquidated, rather than waiting until the full 100 USDT is lost. This mechanism helps the platform manage risk more effectively.

Note: In cases of abnormal price fluctuations or extreme market conditions, the system may take additional measures to maintain market stability, including but not limited to:

Adjusting the maximum leverage for Futures

Adjusting position limits across different tiers

Adjusting the MMR across different tiers

Liquidation condition: A position will be liquidated when the Position Margin + Unrealized PNL ≤ Maintenance Margin + Liquidation Fee.

In other words, liquidation is triggered when the maintenance margin rate (MMR) = 100%, and the liquidation price can be derived from this condition. (For simplicity, the following example ignores the liquidation fee.)

Long position:

Liquidation Price = (Maintenance Margin – Position Margin + Average Entry Price × Cont. × Size) / (Cont. × Size)

Short position:

Liquidation Price = (Average Entry Price × Cont. × Size – Maintenance Margin + Position Margin) / (Cont. × Size)

Example: A user buys 10,000 cont. of BTCUSDT Perpetual Futures at an Average Entry Price of 8,000 USDT with 25x leverage, opening a long position. (Assume the 10,000 cont. fall under the first risk tier with a maintenance margin rate of 0.5%.)

Maintenance Margin = 8,000 × 10,000 × 0.0001 × 0.5% = 40 USDT

Position Margin = (8,000 × 10,000 × 0.0001) / 25 = 320 USDT

Liquidation Price for the long position:

(40 – 320 + 8,000 × 10,000 × 0.0001) / (10,000 × 0.0001) = 7,720 USDT

In isolated margin mode, users can manually add margin to increase the buffer between the liquidation price and the entry price, thereby lowering the risk of liquidation. When the risk level of a position is high, adding extra margin is an effective way to reduce exposure.

Liquidation condition: A position will be liquidated when the equity in cross margin mode (excluding isolated margin, isolated Unrealized PNL, and all order margins) ≤ Cross Margin Maintenance Margin + Liquidation Fee. In other words, liquidation is triggered when the maintenance margin rate (MMR) = 100%, and the liquidation price can be derived from this condition. (For simplicity, the following example ignores the liquidation fee.)

Formula:

Liquidation Price = (Average Short Entry Price × Short Position Cont. × Size – Average Long Entry Price × Long Position Cont. × Size – Cross Margin Maintenance Margin + (Wallet Balance – Isolated Position Margin – Order Margin + Unrealized PNL of other cross margin positions)) / (Short Position Cont. × Size – Long Position Cont. × Size)

Example:

A user buys 10,000 cont. of BTCUSDT Perpetual Futures at an Average Entry Price of 8,000 USDT with 25x leverage, using 500 USDT wallet balance. The user holds only this single long cross margin position, with no isolated positions and no active open orders. (Assume the 10,000 cont. fall under the first risk tier with a maintenance margin rate of 0.5%.)

Cross Margin Maintenance Margin = 8,000 × 10,000 × 0.0001 × 0.5% = 40 USDT

Liquidation Price:

(0 × 0 × 0.0001 – 8,000 × 10,000 × 0.0001 – 40 + (500 – 0 – 0 + 0)) / (0 × 0.0001 – 10,000 × 0.0001) = 7,540 USDT

Unlike isolated margin mode, the liquidation price in cross margin mode may change at any time, since the margin is constantly affected by positions in other trading pairs. In cross margin mode, each position has its own independent initial margin, but the margin pool is shared. The unrealized PNL of every position impacts the overall cross margin account balance. Moreover, if a user holds both long and short cross margin positions under the same Future, the liquidation price will be the same for both directions.

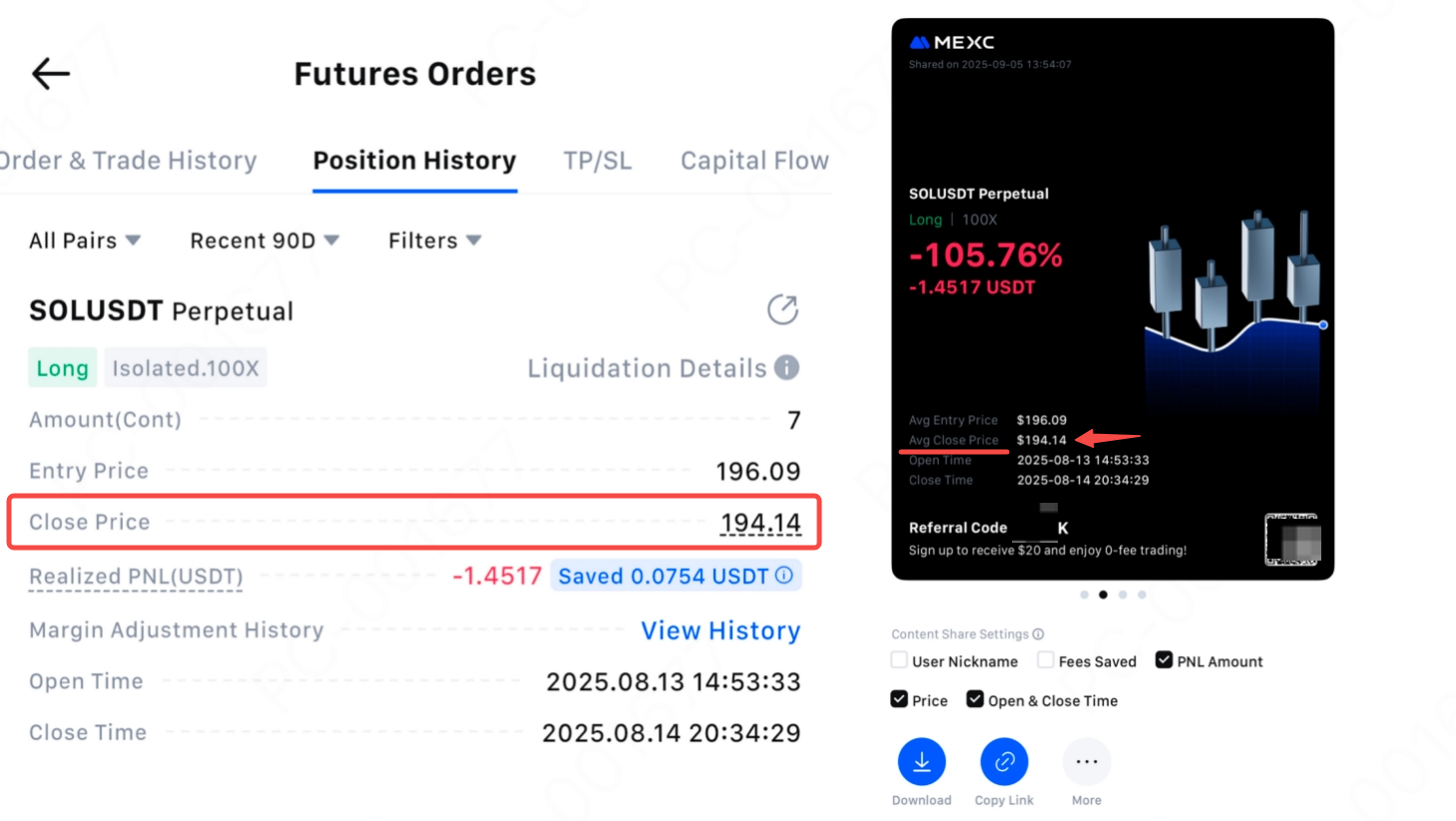

The liquidation price is not the same as the takeover price. The liquidation price is only a trigger point. Once liquidation occurs, the liquidation engine will take over the user's position at the takeover price. In position history and "Share My PNL" page, the average close price shown is the takeover price.

The takeover price, also known as the bankruptcy price, refers to the price at which all the margin in the position has been completely lost. It represents the theoretical point where the account balance would be reduced to zero. In practice, this rarely occurs, because once the liquidation price is reached, the platform automatically liquidates the position to protect market liquidity.

Example: SOLUSDT Liquidated Position Order Details

| Leverage | Average Entry Price | Position Margin | Position Value | Liquidation Price | Bankruptcy Price |

Before Liquidation | 100x | 196.09 USDT | 1.3726 USDT | 137.263 USDT | / | / |

After Liquidation | 100x | / | / | 137.263 USDT | 194.59 USDT | 194.14 USDT |

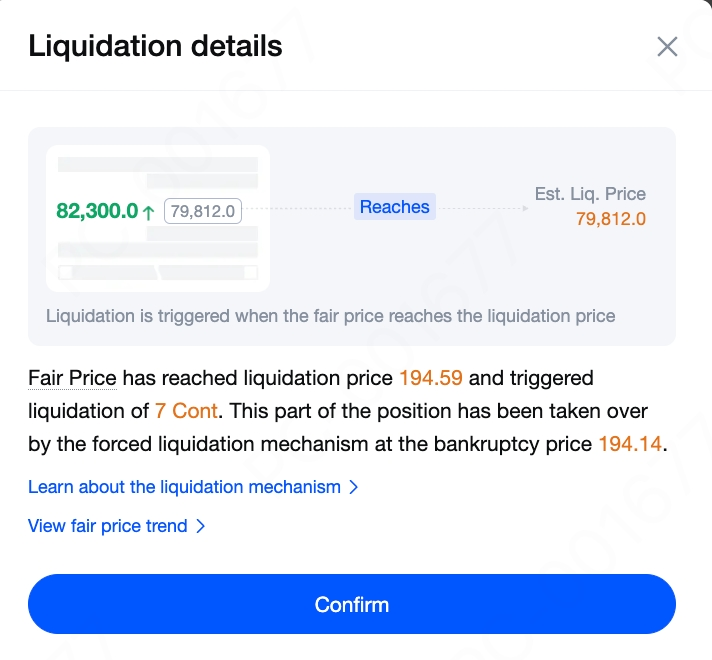

When the market fair price reached the liquidation price of 194.59 USDT, the long SOLUSDT position was liquidated. This portion of the position was then taken over by the liquidation engine at the bankruptcy price of 194.14 USDT.

When the mark price reaches the liquidation price, the system will take over the position at the takeover price (bankruptcy price). Since the liquidation process does not go through the matching engine, the takeover price may not appear on the candlestick chart. After liquidation, any remaining margin is transferred to the insurance fund. If the position goes into negative equity, the insurance fund will cover the shortfall. This is one of MEXC's risk control measures designed to prevent the auto-deleveraging (ADL) mechanism from being triggered during extreme market volatility.

Using the BTCUSDT Perpetual Futures contract as an example (the following data is for illustration only; please refer to the Risk Limits list for actual values):

When a user sets leverage to 200x, this corresponds to Tier 1 in the risk limits list. At this tier, the user's maximum position quantity is 525,000 cont. (including both open positions and pending opening order quantities).

When a user sets leverage to 50x, this corresponds to Tier 4 in the risk limits list (47 < Leverage ≤ 58). At this tier, the user's maximum position quantity is 2,100,000 cont. (including both open positions and pending opening order quantities).

Tier | Maximum Leverage | Position Size Range (Cont.) | Maintenance Margin Rate |

1 | 200x | 0~525,000 | 0.40% |

2 | 111x | 525,000~1,050,000 | 0.80% |

3 | 76x | 1,050,000~1,575,000 | 1.20% |

4 | 58x | 1,575,000~2,100,000 | 1.60% |

5 | 47x | 2,100,000~2,625,000 | 2.00% |

Assume the risk limit tiers for the BTCUSDT Perpetual Futures contract are as shown above (values are for illustration only; please refer to the Risk Limits list for each Future for the actual figures).

In cross margin mode, the leverage only affects the amount of margin required and does not directly determine the liquidation price. The liquidation price in cross margin mode is determined by the account balance and the value of open positions.

In isolated margin mode, if the user does not adjust the margin after opening a position, higher leverage will cause the liquidation price to approach the entry price, increasing the risk of liquidation.

In cross margin mode, here's how "effective leverage" works:

For example, suppose a user has 10 USDT in their account. In cross margin mode, if they select 10x leverage to open a position worth 10 USDT, the initial margin for that position would be calculated as follows:

Initial Margin = Position Value / Leverage = 10 USDT / 10 = 1 USDT

This means 1 USDT from the user's account would be locked as margin, while the remaining 9 USDT would still be available for other positions.

Since the user is trading in cross margin mode, their entire account balance serves as available margin. This means all 10 USDT in their Futures account can be utilized for position risk management. Therefore, despite selecting 10x leverage, their effective leverage actually calculates to:

Effective Leverage = Account Balance / Position Value = 10 USDT / 10 USDT = 1

This demonstrates that in cross margin mode, leverage does not directly determine the liquidation price. Instead, the liquidation price depends primarily on the account's available margin and the value of the open positions.

User A buys 80,000 cont. in BTCUSDT Perpetual Futures at a price of 10,000 USDT with 50x leverage. At this point, the position size is 80,000 cont., which falls under Tier 1 in the Risk Limits list (position size range: 0-100,000 cont.). Therefore, the maintenance margin rate for this position is 0.5% under Tier 1.

Later, as the BTCUSDT price rises, User A increases the position by 40,000 cont., (bringing the total position size to 120,000 cont., which falls under Tier 2 in the Risk Limits list (position size range: 100,000-200,000 cont.). As a result, the maintenance margin rate rises to 1% under Tier 2.

At this stage, if the position reaches the liquidation threshold, liquidation will be triggered. Because the position is in a higher tier, tiered liquidation applies. The system will first liquidate 20,000 cont. (the portion in the current tier). After this partial liquidation, the position size decreases to 100,000 cont., moving it back to Tier 1, where the maintenance margin rate drops from 1% to 0.5%. The system will then reassess the remaining position: if it is still subject to liquidation, the remaining position will also be liquidated; if not, the remaining position will be retained.

When you set your contract unit to USDT, instead of quantity or cont., in USDT-Margined Futures Trading, the liquidated quantity shown in Position History may differ from your opening quantity.

This happens because while you hold the same number of tokens throughout, their value changes as prices fluctuate. Since liquidated amount (position value) is calculated by multiplying token quantity by the average execution price, the final liquidated amount will typically vary from your initial position size.

Before engaging in Futures trading, it is important to set realistic investment expectations and implement proper risk management, given the high volatility of Futures markets. This way, even if the market experiences sharp fluctuations, your losses can remain within a controllable range. For more details on preventing liquidation, please refer to: How to Prevent Liquidation in Futures Trading.

You can reduce the risk of liquidation by adding additional margin or lowering your opening leverage. This increases the distance between the liquidation price and the market price, making liquidation less likely.

Setting a stop-loss price is one of the most effective ways to avoid liquidation. It helps you limit losses and reduce the risk of your position being liquidated.

Note that stop-loss or take-profit orders may fail to execute due to extreme market volatility or insufficient position size to close. If triggered successfully, the order will be executed as a market order. However, because market orders are affected by volatility, the actual fill price may differ from the stop-loss price you set.

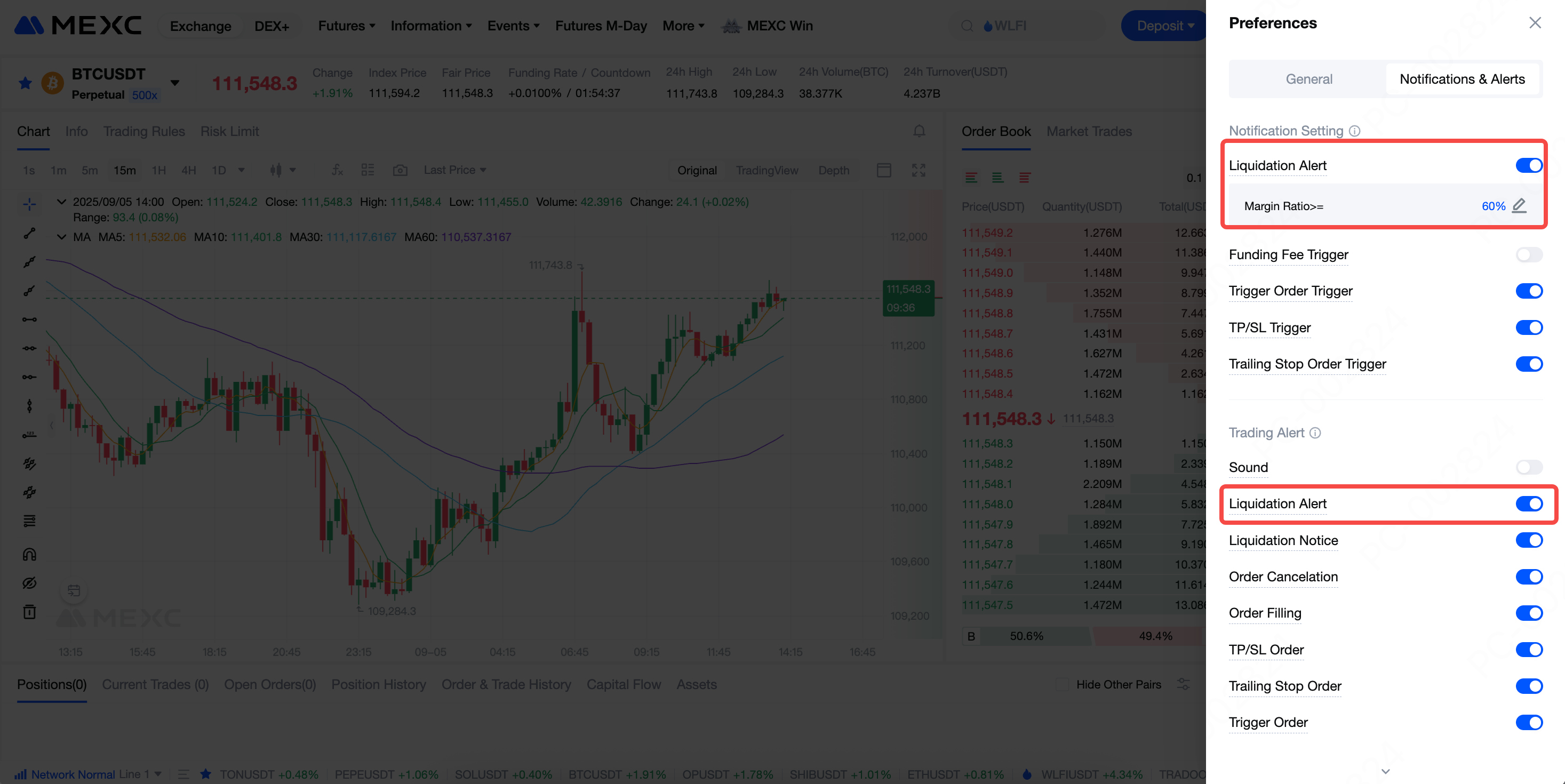

In the Preferences section of the Futures trading page, you can enable Liquidation Alerts and set a margin rate threshold. When the maintenance margin rate of a position reaches or exceeds the threshold you set, MEXC will issue an alert. Each position can receive at most one alert every 30 minutes.

Leverage can amplify potential returns, but it also comes with corresponding risks. When trading Futures, you can use the tools provided by the platform and adopt sound trading strategies to reduce the risk of liquidation.