Акции Netflix упали на 34% от своих максимумов, несмотря на рекордный денежный поток

Ключевые показатели акций Netflix

- Диапазон за 52 недели: 70 $ – 129 $

- Текущая цена: 78 $

- Целевая цена аналитиков: 114 $

- Максимальная целевая цена аналитиков: 151 $

- Целевая цена по модели TIKR: 158 $

- Рост выручки в 1 квартале 2026 года: 16%

- Операционная маржа в 1 квартале 2026 года: 32%

- Прогноз FCF на 2026 год: ~12,5 млрд $, повышено с ~11 млрд $

Сейчас доступно: узнайте, какой потенциал роста имеют ваши любимые акции, с помощью новой модели оценки TIKR (это бесплатно)>>>

Как выглядит просадка на 34%, когда с бизнесом всё в порядке

Netflix (NFLX) отчитался о сильном первом квартале еще в апреле. Выручка выросла на 16% в годовом выражении до 12,25 млрд $, операционная маржа расширилась до 32%, а компания получила 2,8 млрд $ в виде штрафа за расторжение сделки после отказа от заявки на покупку Warner Bros. Discovery. В тот день акции ненадолго поднялись выше 108 $.

С тех пор акции почти только и делали, что падали. Сейчас они торгуются около 78 $, что является минимумом за 52 недели и примерно на 34% ниже пика, достигнутого ранее в этом году.

Просадки акций Netflix. (TIKR)

Просадки акций Netflix. (TIKR)

График рассказывает историю лучше любых заголовков. В январе и феврале Netflix скатывался к просадке примерно на 15%, к апрелю отыграл большую часть падения, а затем резко развернулся вниз сразу после публикации результатов за 1 квартал и так и не остановился. Самый крутой участок снижения произошел между концом апреля и июнем, задолго после того, как фактические цифры прибыли уже стали известны.

Этот тайминг важен, поскольку дело не только в одном плохом квартале. Это было медленное снижение, вызванное прогнозом на 2 квартал, оказавшимся ниже ожиданий аналитиков, уходом сооснователя Рида Гастингса с поста председателя совета директоров в июне и сохраняющейся осторожностью, оставшейся после сорвавшейся сделки с Warner Bros.

Ничто из этого не является признаком ухудшения состояния базового бизнеса. Это скорее давление, обусловленное настроениями, которое нарастает, когда акции торгуются с премиальными мультипликаторами, а рынок перестает давать им кредит доверия.

Смотрите прогнозы роста и целевые цены аналитиков для акций Netflix (это бесплатно) >>>

Почему график денежного потока рассказывает другую историю, чем график цены

Если бы бизнес Netflix действительно слабел, свободный денежный поток показал бы это в первую очередь. Вместо этого произошло обратное.

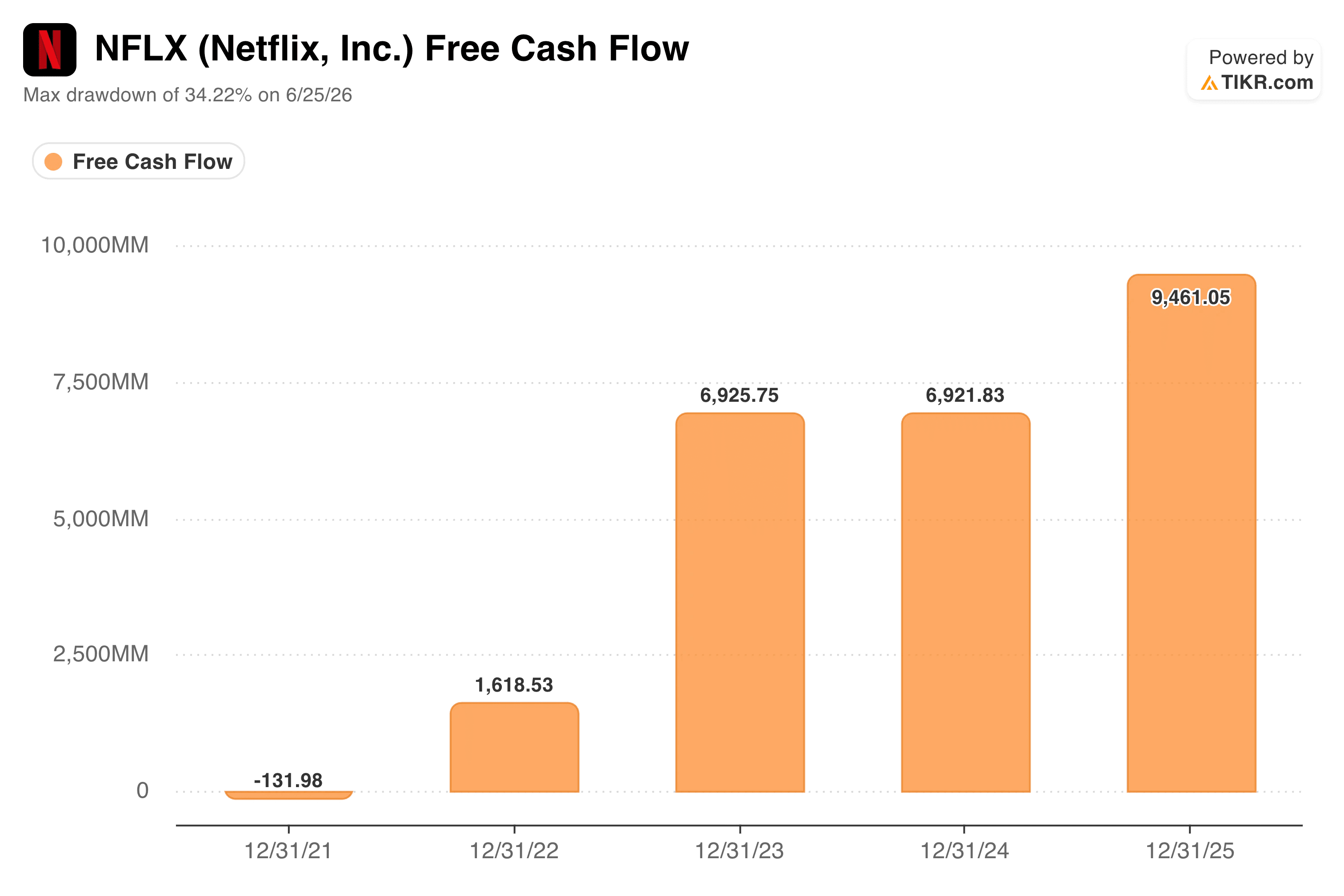

Свободный денежный поток Netflix. (TIKR)

Свободный денежный поток Netflix. (TIKR)

Свободный денежный поток переместился с примерно отрицательных 130 млн $ еще в 2021 году до около 9,5 млрд $ в 2025 году, включая два более плоских года между ними, прежде чем снова вырасти. Netflix также повысил прогноз свободного денежного потока на 2026 год до примерно 12,5 млрд $, по сравнению с более ранней оценкой около 11 млрд $, во многом благодаря поступлению штрафа за расторжение сделки с Warner Bros.

Это бизнес, который генерирует значительно больше наличности каждый год, именно в тот момент, когда акции упали на треть.

В этом несоответствии и есть суть. Растущая линия свободного денежного потока на фоне падающей цены акций обычно предполагает, что рынок не ставит под сомнение текущие цифры.

Он ставит под сомнение, какие мультипликаторы заслуживают эти цифры в будущем, особенно с учетом более тяжелого графика амортизации контента, который будет давить на первую половину 2026 года, а полная ясность в этом вопросе не наступит до второй половины года.

Мгновенно оцените справедливую стоимость компании (бесплатно с TIKR) >>>

Что говорит модель оценки?

Модель TIKR использует текущую цену 78 $ против целевой цены в базовом сценарии около 158 $, что подразумевает потенциальную общую доходность около 100% и годовую доходность около 17% в течение следующих четырех с половиной лет.

Модель оценки Netflix. (TIKR)

Модель оценки Netflix. (TIKR)

Допущения, лежащие в основе этой цели, стоит разобрать, а не принимать за чистую монету. Базовый сценарий модели предполагает замедление роста выручки до примерно 10% в год, что значительно ниже 16%, которые Netflix только что показал, в то время как маржа чистой прибыли расширяется до примерно 30% с примерно 20% за тот же период.

Это значимая ставка на то, что расширение маржи возьмет на себя больше усилий, чем рост выручки в дальнейшем, что согласуется с тем, к чему склоняются собственные комментарии Netflix: ценовая власть, масштабируемый рекламный бизнес и операционный рычаг, а не возврат к эре роста числа подписчиков, как несколько лет назад.

Также стоит отметить, что модель предполагает, что сжатие P/E продолжится, а не развернется, в течение прогнозного периода. Другими словами, целевая цена не требует, чтобы Уолл-стрит снова влюбилась в мультипликаторы Netflix. Она просто требует, чтобы бизнес продолжал расти, оправдывая цену, которую инвесторы уже платят.

Собственная консенсус-цель аналитиков находится значительно ниже, около 114 $, что говорит о том, что аналитики менее склонны, чем модель TIKR, предполагать, что комбинация расширения маржи и стабильности мультипликаторов реализуется гладко.

Стоит ли инвестировать в акции Netflix

Просадка Netflix выглядит гораздо больше как сброс оценки, чем как предупреждающий сигнал о бизнесе. Выручка по-прежнему растет двузначными темпами, маржа расширяется, а прогноз свободного денежного потока только что был повышен, а не понижен.

Главный вопрос заключается в том, смогут ли следующие несколько кварталов, начиная с прибыли за 2 квартал, убедить рынок в том, что торможение из-за амортизации контента носит временный, а не структурный характер. Инвесторам, комфортно чувствующим себя в условиях этой неопределенности, предлагается гораздо более широкая точка входа, чем та, по которой акции Netflix торговались годами.

Анализируйте Netflix на TIKR бесплатно →

Ищете новые возможности?

- Смотрите, какие акции покупают инвесторы-миллиардеры, чтобы следовать за умными деньгами.

- Анализируйте акции всего за 5 минут с помощью универсальной и простой в использовании платформы TIKR.

- Чем больше камней вы перевернете… тем больше возможностей откроете. Ищите среди более чем 100 000 глобальных акций, глобальных топ-холдингов инвесторов и многого другого с TIKR.

Отказ от ответственности:

Обратите внимание, что статьи на TIKR не предназначены для использования в качестве инвестиционных или финансовых советов от TIKR или нашей команды по созданию контента, и не являются рекомендациями к покупке или продаже каких-либо акций. Мы создаем наш контент на основе инвестиционных данных TIKR Terminal и оценок аналитиков. Наш анализ может не включать последние новости компании или важные обновления. TIKR не имеет позиций ни в одних из упомянутых акций. Спасибо за чтение и успешных инвестиций!

Вам также может быть интересно

Акции Taiwan Semiconductor (TSM) стремятся к оценке в 3 трлн $ на фоне бума ИИ-чипов

Правоведы разоблачают «самые серьезные жертвы» Трампа

Генеральный директор, пообещавшая «уволить всех, кто не использует ИИ», признает, что эта технология не может заменить ее исполнительного помощника по мере трансформации данной должности.