Проверка реальности токенизированных акций на Solana: почему спрос на SpaceX обнажил узкое место xStocks

Токенизированные акции на Solana столкнулись с очень реальным препятствием. Ажиотаж вокруг получения доступа к SpaceX через токены SPCXx вызвал всплеск ончейн-спроса в крупных кошельках — однако всё рухнуло, когда провайдер токенизации и его партнёры не смогли приобрести достаточно базовых акций для выполнения подписок.

В этом материале разбирается, что пошло не так, почему это важно для набирающего обороты нарратива RWA на Solana, и как оценивать будущие сделки с токенизированными акциями, чтобы не оказаться в следующей гонке за возвратом средств вместо получения аллокаций.

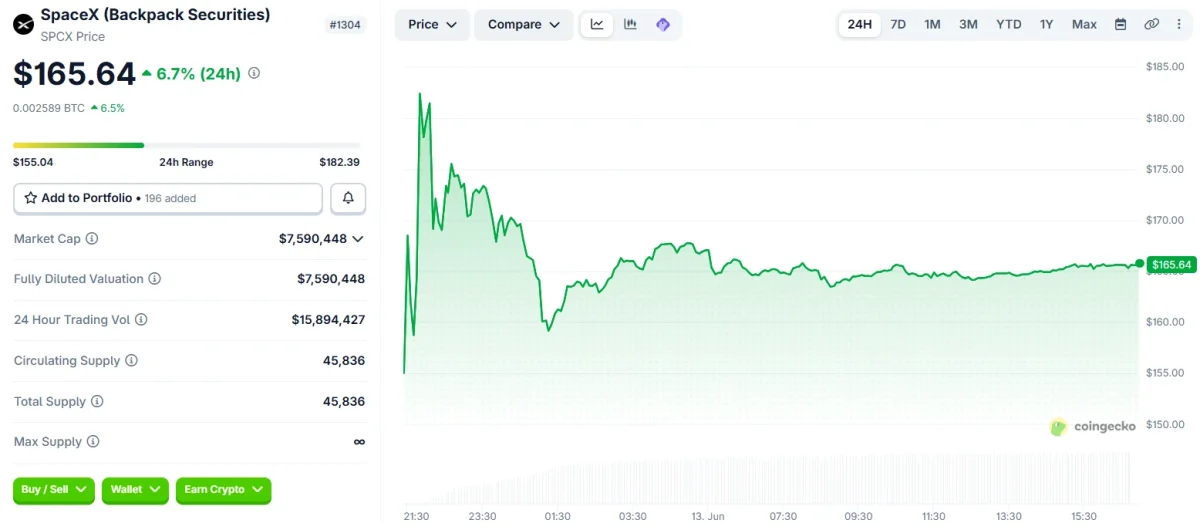

Аспект Что нужно знать Всплеск спроса Окно подписки SPCXx в Binance Wallet привлекло около 557 млн$ USDC с ~27 689 адресов в период подписки (Cointelegraph со ссылкой на Dune). Немедленный результат Bybit, Binance Wallet и Bitget Wallet отменили кампании и вернули средства после того, как провайдер (xStocks / партнёры) не смог приобрести достаточно базовых акций (The Block). Доминирование Solana В мае 2026 года Solana обработала 97% совокупного ончейн-объёма спотовой торговли токенизированными акциями; RWA на Solana превысил 2,8 млрд$ при более чем 200 тыс. держателей токенов акций (Solana Foundation). В чём была проблема Внецепочечный уровень закупок: обеспечение реальных акций/аллокаций в масштабе в сжатые сроки. Вывод для инвесторов Относитесь к токенизированным подпискам до IPO как к ограниченным по ёмкости. Верификация источников, кастодии и путей снятия важнее красивого интерфейса. За чем следить Более прозрачные подтверждения активов, лимиты аллокаций, привязанные к верифицированному инвентарю, и стандартизированные условия снятия/юридические раскрытия.

Как токенизированные акции реально расчитываются в реальном мире

Токенизированные акции на Solana — это цифровые обёртки, представляющие требования на реальные акции, хранящиеся у кастодиана или специальной целевой организации (SPV). Блокчейн управляет выпуском, переводами и программируемыми правилами, но сам актив по-прежнему существует вне цепочки — у брокера, кастодиана или трансфер-агента. Когда спрос резко возрастает, узкое место почти никогда не в цепочке; это способность приобрести, хранить и юридически привязать эти внецепочечные акции к ончейн-требованиям.

Провайдеры, такие как xStocks, работают с партнёрами по закупкам для получения акций и выпуска токенов в соответствии с задокументированными условиями. Для публичных акций закупка обычно несложна. Для аллокаций до IPO цепочка поставок уже и подчиняется строгим критериям допуска, локапам и дискреционным аллокациям. Когда большое количество розничных кошельков подписываются одновременно, у провайдера может накопиться избыток «намерений на аллокацию» при нехватке реального инвентаря.

Solana стала предпочтительной площадкой для токенизированных акций благодаря низким комиссиям и высокой пропускной способности, и метрики роста реальны: 97% совокупного объёма спотовой торговли токенизированными акциями в мае 2026 года, более 2,8 млрд$ в RWA и более 200 000 держателей токенизированных акций (Solana Foundation). Но высокая пропускная способность не создаёт больше акций. Ажиотаж вокруг SpaceX показал, что когда внецепочечное предложение ограничено, подписки на уровне интерфейса могут опередить то, что брокеры и контрагенты реально способны поставить.

Глоссарий для этого рынка

- SPV: Специальная целевая организация, которая юридически держит базовые акции для держателей токенов.

- Подтверждение активов (Proof-of-Assets): Аттестации или аудиты, подтверждающие, что кастодиан держит акции в соответствии с объёмом токенов.

- Окно подписки (Subscription Window): Ограниченный по времени период, когда пользователи вносят средства для нового токенизированного предложения до аллокации.

- Аллокация до IPO (Pre-IPO Allocation): Ограниченные акции, доступные до выхода компании на биржу; как правило, лимитированные, дискреционные и подлежащие проверке допуска.

- Снятие (Redemption): Право (при наличии) обменять токены на базовые акции или на денежный чистый доход в соответствии с условиями.

- Трансфер-агент (Transfer Agent): Внецепочечный держатель записей о владении акциями — ключевая точка сверки с ончейн-предложением.

Пошаговое руководство: как проверить следующую сделку с токенизированными акциями

- Прочитайте юридические документы эмитента от начала до конца. Подтвердите юридическую обёртку (SPV или кастодиан), применимое право, права на дивиденды и механику снятия. Если условия расплывчаты, риск высок.

- Проверьте возможности закупки перед внесением средств. Ищите лимиты аллокаций, привязанные к верифицированному инвентарю, а не просто мягкие ориентиры. Для pre-IPO предполагайте дефицит и частичные исполнения.

- Проверьте кастодию и периодичность подтверждения активов. Есть ли ончейн или сторонние аттестации, сверяющие объём токенов с реальными акциями? Частота и репутация аудитора имеют значение.

- Понимайте сроки расчётов. Pre-IPO и корпоративные действия могут задержать поставку. Знайте, когда аллокации являются окончательными, а когда «ожидающими», и как обрабатываются возвраты средств.

- Оцените вторичную ликвидность. Если аллокации не выполнены, можете ли вы выйти? Тонкие книги ордеров или остановленные рынки могут усугубить разочарование проскальзыванием цены.

- Определите свой путь KYC/AML. Снятие или участие в корпоративных действиях может потребовать KYC. Если вы не можете пройти квалификацию, ваши экономические права могут быть ограничены денежным расчётом.

- Правильно рассчитайте размер позиции. Относитесь к подпискам как к вероятностным. Размер позиций должен быть таким, как если бы вы могли получить частичное исполнение — или не получить ничего — без ущерба для вашего общего портфеля.

Спрос на SpaceX vs. предложение xStocks: где возник затор

Кампания SpaceX стала стресс-тестом для всего стека токенизированных акций. Дашборды Dune, о которых сообщали несколько изданий, показали, что окно подписки SPCXx в Binance Wallet привлекло около 557 млн$ USDC примерно с 27 689 адресов (Cointelegraph со ссылкой на Dune). Bitget Wallet сообщил, что его аллокация на Solana была быстро распродана, собрав около 13 млн$ и закрывшись примерно за 30 минут (CoinInsider).

Затем 12 июня музыка остановилась. Bybit, Binance Wallet и Bitget Wallet отменили аллокации и начали возвраты средств после того, как провайдер токенизации (xStocks и/или партнёры по закупкам) сообщил, что не может приобрести достаточно базовых акций SpaceX для выполнения подписок (The Block).

Что это говорит нам? Во-первых, пользовательский спрос может агрегироваться практически мгновенно ончейн, тогда как внецепочечные закупки последовательны, требуют разрешений и ограничены по ёмкости — особенно для акций до IPO, контролируемых небольшим кругом контрагентов. Во-вторых, тикер и интерфейс токена не гарантируют инвентарь. До тех пор, пока провайдер не может предоставить твёрдое подтверждение активов и окончательные аллокации, подписка является выражением намерения, а не правом на токены или акции.

Это также переосмысливает иначе звёздный прогресс Solana. Импульс RWA сети неоспорим — 97% объёма спотовой торговли токенизированными акциями в мае и рекордный показатель RWA более 2,8 млрд$ при более чем 200 000 держателей токенизированных акций (Solana Foundation). Но эпизод с SpaceX показывает, что пропускная способность и UX могут опередить самое медленное звено в цепочке: закупку и юридическое закрепление внецепочечного актива.

Способы «владеть» акцией: токены до IPO vs. публичные обёртки vs. синтетические активы

Не все способы получения доступа к акциям на Solana одинаковы. Выбор между токенами до IPO, токенизированными публичными акциями и синтетическим доступом определяет ваш риск закупки, юридические права и профиль ликвидности.

Путь доступа Как работает Зависимость от закупок Права на снятие Профиль ликвидности Ключевые риски Токенизированное pre-IPO (напр., SPCXx) Токены представляют экономический интерес в акциях до IPO, хранящихся через SPV/кастодиана. Очень высокая; аллокации дефицитны, дискреционны, чувствительны к срокам. Варьируется; может быть ограниченным, требовать KYC или быть только денежным до листинга. Может быть тонкой; ценообразование спекулятивно до листинга. Отказ в аллокации, юридические ограничения, длинные окна расчётов. Токенизированные публичные акции Токены-обёртки, обеспеченные легкодоступными котируемыми акциями. Умеренная; брокеры обычно могут получать акции ежедневно. Часто чётче; снятие или денежные эквиваленты могут предлагаться с KYC. Улучшается в рыночные часы; можно торговать с внецепочечной привязкой. Несоответствие кастодии, обработка корпоративных действий, внимание регуляторов. Синтетический доступ (Perps/CFDs) Деривативы отслеживают цену; базовые акции не хранятся. Низкая; зависит от оракулов и провайдеров ликвидности, а не от закупки акций. Отсутствуют; расчёт исключительно денежный на основе индекса или оракула. Часто глубокая на крупных площадках; торговля 24/7. Риск оракула, ставки финансирования, базис, контрагентная экспозиция.

Что это означает для траектории RWA на Solana

Инфраструктура Solana выполнила свою работу — дешёвая, быстрая агрегация спроса и простые потоки кошельков. Ограничение было в традиционных финансовых механизмах. Чтобы этот рынок масштабировался ответственно, провайдерам необходимо перейти от закупок «доверьтесь мне» к учёту аллокаций «докажите это»:

- Продажи с ограничением по инвентарю: Жёсткие лимиты, криптографически или через аудитора привязанные к верифицированному инвентарю акций до открытия подписок.

- Актуальное подтверждение активов: Своевременные аттестации (в идеале автоматизированные), сверяющие объём токенов с записями кастодиана или трансфер-агента.

- Условный майнинг: Токены выпускаются только при подтверждённом расчёте базовых покупок, избегая динамики долговых расписок.

- Чёткие условия снятия: Требования KYC по каждой стране, ожидаемые сроки обработки и резервные условия денежного расчёта.

- Разрешение споров: Прозрачные процессы при дефиците, включая сроки возвратов и компенсацию при отказе в аллокации.

Если провайдеры внедрят эти меры контроля, токенизированные акции на Solana смогут сохранить импульс, не повторяя ситуацию с SPCXx. Аудитория явно существует — один Binance Wallet зафиксировал обязательства более чем на полмиллиарда USDC (Cointelegraph со ссылкой на Dune) — но устойчивый рост требует превращения спроса в надёжно расчитанное владение, а не просто возвращённые намерения.

Подводные камни и красные флаги

- Отсутствие явных данных о кастодиане/SPV: Если юридическое лицо, держащее акции, не названо и не зарегистрировано, вы действуете вслепую.

- Неограниченные подписки: Открытые окна без привязки к инвентарю предрасположены к переподписке и разочарованию.

- Отсутствие подтверждения активов: Без аттестаций объём токенов может отклониться от реальности — особенно в периоды волатильности.

- Неоднозначное снятие: Условия, откладывающие или отрицающие снятие, или требующие непрозрачного KYC, могут заморозить стоимость.

- Непрозрачность корпоративных действий: Если дивиденды, дробления или голосование не привязаны к токенам, вы можете держать ценовой прокси, а не права на акции.

- Регуляторные серые зоны: Юрисдикционные запреты или пробелы в лицензировании могут заморозить переводы или вынудить к делистингу.

Для постоянного освещения и практических объяснений токенизированных активов и ончейн-рынков посетите Crypto Daily.

Часто задаваемые вопросы

Что именно должен был представлять SPCXx?

SPCXx продвигался как токенизированный доступ к акционерному капиталу SpaceX через провайдера и его партнёров по закупкам. Точные права — экономический интерес, условия снятия и критерии допуска — зависят от документации эмитента, которая должна раскрывать структуру кастодиана/SPV и любые ограничения, связанные с pre-IPO.

Почему токенизированные аллокации SpaceX были отменены?

Согласно уведомлениям платформ, кампании на Bybit, Binance Wallet и Bitget Wallet были отменены и средства возвращены, потому что провайдер токенизации (xStocks и/или его партнёры) не смог приобрести достаточно базовых акций для удовлетворения спроса (The Block).

Насколько велик был спрос по сравнению с обычными запусками токенизированных акций?

Исключительно высок: аналитика Dune зафиксировала около 557 млн$ USDC примерно с 27 689 адресов, внесённых через окно подписки Binance Wallet (Cointelegraph со ссылкой на Dune). Bitget Wallet сообщил, что его аллокация на Solana была распродана примерно за 30 минут, собрав около 13 млн$ (CoinInsider).

Что на самом деле означает 97% доля Solana в объёме токенизированных акций?

Это показывает, что большинство ончейн-спотовых торгов токенизированными акциями сейчас происходит на Solana, благодаря низким комиссиям и высокой пропускной способности. Но доминирование сети не отменяет внецепочечные ограничения, такие как закупка акций или процессы трансфер-агента (Solana Foundation).

Как я могу проверить, что токенизированные акции действительно обеспечены?

Ищите регулярные подтверждения активов, аттестованные авторитетным аудитором или оракульной системой, которая сверяет объём токенов с записями кастодиана или трансфер-агента. Проверьте, возможно ли снятие, какой KYC требуется и как корпоративные действия обрабатываются на практике.

Изменят ли провайдеры подход к проведению этих предложений?

Скорее всего. Ожидайте более жёстких предварительно верифицированных лимитов, условного майнинга только после обеспечения инвентаря, более чётких раскрытий и более быстрых и прозрачных процессов возврата средств при недостатке аллокаций.

Подходят ли токенизированные акции для всех инвесторов?

Не обязательно. Они несут рыночную волатильность, риск смарт-контракта, контрагентный и регуляторный риск, а для сделок до IPO — острый риск закупки и расчётов. Оцените свою пригодность для снятия и консервативно рассчитывайте размер позиций.

Отказ от ответственности: Эта статья предоставлена исключительно в информационных целях. Она не является и не предназначена для использования в качестве юридических, налоговых, инвестиционных, финансовых или иных советов.

Вам также может быть интересно

Токенизированные акции SpaceX достигли объёма торгов $37 млн на Solana в первый день

Ethereum застрял ниже $1 700, ожидается ли более крупное движение?

BlockDAG фиксирует обратный выкуп по $0.05 до закрытия Legacy Sale, Pepe и Zcash всё ещё в поисках направления

Популярные новости

ЕщеНовости 24/7 в прямом эфире

Еще