ビットコインが連邦政府の地位を獲得し、コインを現金で売ることが高くつく愚かな行為に見えるようになった

金曜日の午後、CFTCはリリース9146-25を公開しました。これは長いタイトルを持つ文書ですが、シンプルなメッセージを伝えています:ビットコイン、イーサリアム、USDCが米国デリバティブシステム内で担保資産として監督付きの試験運用を開始します。

これは安全策、報告義務、そして多くの細かい規定を伴う実験ですが、当局がアメリカ人に暗号資産取引をどのように行ってほしいかという姿勢の本当の転換を表しています:国内で、監督下で、そして人々が保有する資産とヘッジする市場の間の障壁を少なくして。

この動きは別のマイルストーンと共に到来しています:CFTCが初めて、現物暗号資産商品を登録取引所に上場する道を開いたのです。

この二つを合わせると、方向性は明らかです。暗号資産を金融システムの周縁に追いやるのではなく、当局は今、先物取引やスワップを運営するのと同じパイプに直接接続する方法をテストしています。

担保資産の仕組み(そしてなぜ気にすべきか)

このパイロットプログラムが重要な理由を理解するには、担保資産を最もシンプルな言葉で理解する必要があります。デリバティブ取引を、審判に見守られた部屋で二人が賭けをするようなものだと想像してください。賭けは急速に悪化する可能性があるため(価格が急騰したり、誰かが動きを誤判断したりする)、審判は両者に前もって価値あるものを渡すよう要求します。

その価値あるものが担保資産です。市場が反転した場合、審判が誰かを廊下で追いかけることなく賭けを決済できるようにするためのものです。

現実世界では、その審判はクリアリングハウスです。賭けをする人々はトレーダーです。そして顧客から担保資産を集めるのは先物委託商人(FCM)で、トレーダーとクリアリングハウスの間に存在する一種の高セキュリティの仲介者です。

これまで、FCMはほとんどの取引でドルや国債を要求するよう奨励されてきました。これらの資産は予測可能な動きをするためです。暗号資産はボラティリティが高すぎ、保管の複雑さが過剰で、多くの未解決の法的問題を提起したため、リストに載ることはありませんでした。

リリース9146-25はそれを効果的に変更します。トークン化された資産を担保資産としてどのように使用できるか、企業が必要とする管理体制、そしてどのデジタル資産がパイロットの対象となるかを概説しています。リストは意図的に短いものです:ビットコイン、イーサ、そして規制されたステーブルコインであるUSDCです。これは暗号資産が監督付きのバックステージパスを手に入れたということです。

リリース9146-25の実際の内容は?

この文書は二つの重要な部分に分かれています:デジタル資産パイロットプログラムとFCM向けのノーアクションレターです。

パイロットプログラムが大きな見出しです。これは取引所とクリアリングハウスに、BTC、ETH、USDC、そしてトークン化された国債を含むトークン化された資産を証拠金と決済にどのように使用できるかについての一連のルールを提供します。

関係者全員がウォレットを管理し、顧客資産を保護し、すべてを正確に評価し、適切な帳簿を維持できることを証明しなければなりません。これは「自由奔放なイノベーション」というよりも「何も壊さずにこれを運営できることを示せ」というものです。

ノーアクションレターは実務的な対応です。これにより、FCMは厳格な条件の下で、限られた期間、同じ資産を顧客担保資産として受け入れることが認められます。

また、ブローカーに「仮想通貨」を顧客分別管理から完全に遠ざけるよう事実上指示していた古いガイダンスに取って代わります。そのガイダンスは2020年には理にかなっていましたが、トークン化が主流の金融に移行している現在の世界では、あまり意味をなさなくなっています。

パイロットの仕組みを理解するためにいくつかの詳細が重要です:

- 最初の3ヶ月は制限されています。 開始段階では、FCMはBTC、ETH、USDCのみを証拠金として受け入れることができます。この短いリストは意図的なもので、当局は明らかに範囲を拡大する前にクリーンなデータセットを望んでいます。

- 報告は常に詳細です。 FCMは顧客のために保有している暗号資産の正確な金額とそれらの資産がどこにあるかを毎週報告しなければなりません。これにより、何か問題が発生した場合、CFTCは早期警告システムを持つことになります。

- すべてが分別管理されなければなりません。 証拠金として提出された暗号資産は適切に分別管理されたアカウントに置かれなければならず、顧客資産は会社の資産や債権者から離れて保管されることを意味します。ウォレットは法的に強制力があり、アクセス可能で、監査可能でなければなりません。

- ヘアカットは保守的になります。 暗号資産は国債よりも変動が大きいため、証拠金としてカウントされる価値は割り引かれます。これは規制当局が資産を完全に禁止することなくボラティリティを相殺する方法です。

- パイロットは一時的なものです。 CFTCは明確な終了日を発表していませんが、パイロットは通常1〜2年続きます。当局はストレスイベント、安定期間、急激な上昇、そして退屈な週を観察するのに十分な時間を望むでしょう。

その期間中、CFTCは古い諮問構造では決して提供できなかったデータを収集します:通常の市場で暗号資産担保資産がどのように振る舞うか、ボラティリティがどれだけ速く証拠金を食い尽くすか、ステーブルコインがレバレッジポジションをバックアップするときにどのように振る舞うか、そして企業が実際につまずくことなくウォレットレベルの管理を行えるかどうかです。

誰が最初に参加するか?

一部の企業はすでに迅速に動く態勢を整えています。CFTC登録のクリアリングハウスを運営するCrypto.comは、他の市場で暗号資産ベースおよびトークン化された担保資産をすでにサポートしており、これらのシステムを国内で適応させることができると当局に伝えました。

他の有力候補には、LedgerXのオーナー、CMEのビットコイン先物と連携する暗号資産ネイティブの取引会社、そして機関投資家向けにすでにウォレットインフラを構築しているFCMが含まれます。

伝統的なブローカーはより時間がかかるかもしれません。彼らは設計上慎重であり、多くはこれまでオンチェーン顧客資産を管理したことがありません。しかし、報酬は明確です:ドル現金への強制的な変換なしに、暗号資産を直接受け入れることができる規制されたプラットフォームを望む新しい顧客です。

ステーブルコイン発行者にも利害関係があります。USDCの包含はCircleに、トークンの規制アーキテクチャがデリバティブシステムの要件に合致しているという強い信号を与えます。国債をラップするトークン化企業もこれを招待として読み取るでしょうが、より厳しいカストディと法的精査に直面するでしょう。

トレーダーにとっての変化は?

実際の効果はトレーダーがポジションに資金を提供する方法に現れるでしょう。

ビットコインのベーシス取引を行うヘッジファンドを考えてみましょう。今日、それは一箇所にBTCを保有し、別の箇所のFCMにドルを保有し、先物証拠金をサポートするために常にお金を行き来させています。パイロットシステムでは、その価値の多くをBTCで保持し、それを直接証拠金として提出することができます。

これにより摩擦が減少し、取引を継続するために必要な変換の数が削減されます。

または、次の四半期の生産をヘッジするマイナーを考えてみましょう。証拠金コールに応じるためだけにBTCをドルに売る代わりに、現在の保有を使用して上場契約をバックアップすることができます。これにより、より多くの活動が国内に留まり、オフショアレバレッジの必要性が減少します。

小売ユーザーはすぐに変化を感じることはないでしょう。ほとんどの小売プラットフォームはFCMの上に位置しており、小口口座からボラティリティの高い担保資産を受け入れることを急ぐところはほとんどありません。しかし、大手ブローカーがシステムを採用し、CFTCがパイロットを拡大するのに十分なデータを収集すれば、小売インターフェースは「BTCの残高を証拠金として使用する」トグルの提供を開始する可能性があります。

より大きな視点

長年にわたり、オフショアプラットフォームはシンプルな約束でアメリカ人を引き付けてきました:暗号資産を持ち込み、それを担保資産として使用し、24時間取引できるというものです。米国の会場は既存のルールの下でその経験に匹敵することができず、流動性は規制当局が見ることができない、または見ようとしない場所に流れました。

CFTCはオフショア市場をオンショアで再現しようとしているわけではありません。顧客保護、クリアリングハウスの安定性、または市場の完全性を損なうことなく、暗号資産担保資産が米国システム内に存在できるかどうかを体系的にアプローチしてテストしています。

実験がうまくいけば、当局は恒久的な統合のためのプレイブックを手に入れます。うまくいかなければ、同じくらい迅速にドアを閉める報告と監督のレバーを持っています。

リリース9146-25は、市場がすでにこれらの資産をレバレッジとヘッジに使用していること、そしてその現実を無視することはリスクをより暗い隅に押しやるだけであることを認めています。パイロットはその活動を視野に入れ、CFTCがそれを測定できるようにし、企業に担保資産業務を近代化するための監督された道を提供します。

来年がクリーンなデータと危機のない状態を生み出せば、米国のトレーダーはついに、規制されたビットコイン先物が開始されて以来求めてきたものを手に入れるかもしれません:資産を置き去りにすることなく国内で取引する能力です。

The post ビットコインが連邦政府のステータスを獲得し、コインを現金で売ることが高くつく愚かな行為に見える appeared first on CryptoSlate.

関連コンテンツ

COUR株アラート:Halper Sadeh LLCがCoursera, Inc.の合併が株主にとって公正かどうかを調査中

ビットコインが複雑なシグナルを送る中、ライトニングネットワーク容量が過去最高を記録

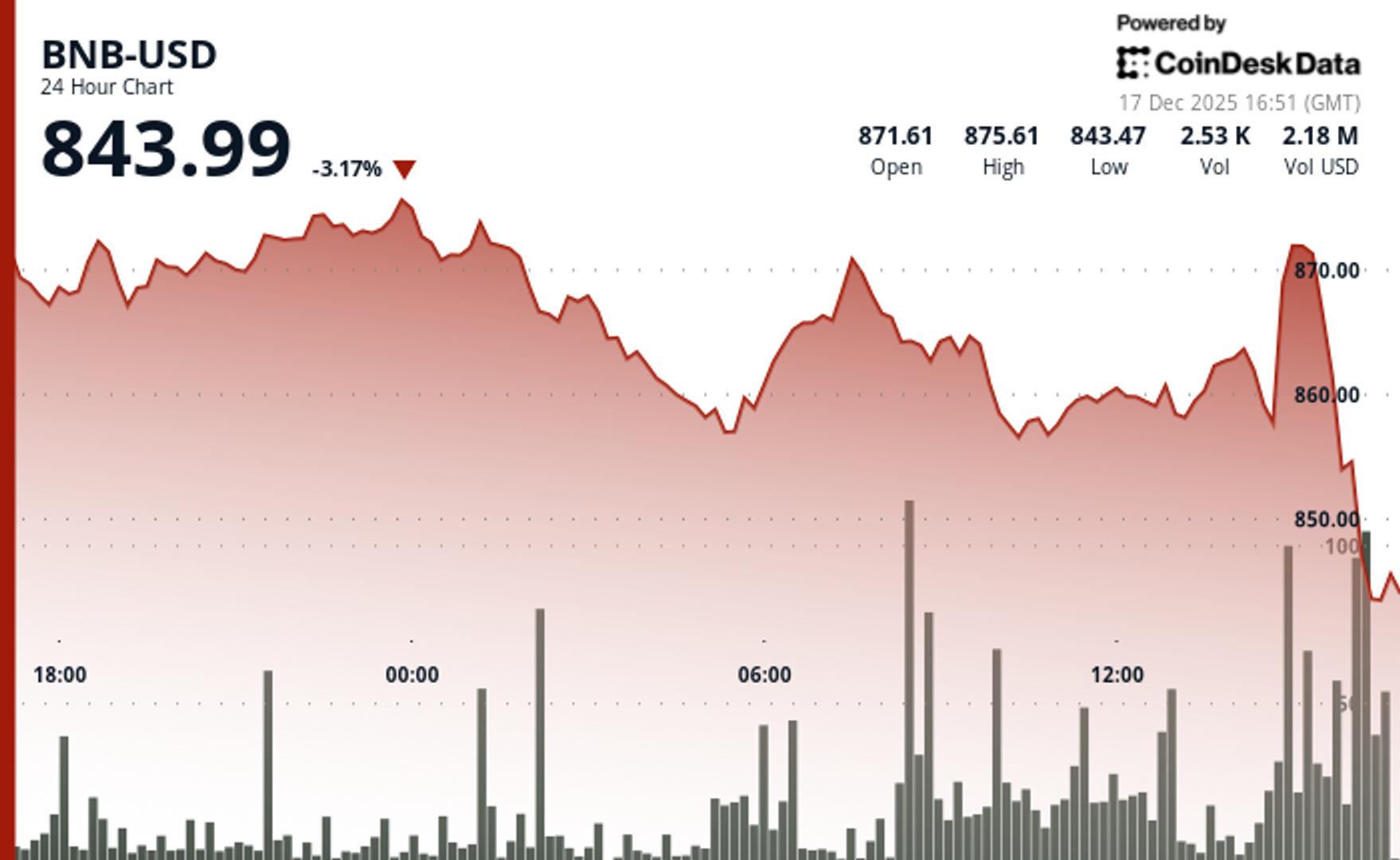

BNBはビットコインの乱高下とハイテク株売りが暗号資産市場を直撃し、約3%下落

マーケット

共有

この記事をシェアする

リンクをコピーX (Twitter)LinkedInFacebookEメール

ビットコインが乱高下する中、BNBは3%近く下落