Korea Memperluas Percontohan CBDC ke Pembayaran Dunia Nyata dan Transaksi Publik

Korea Selatan mempercepat langkahnya menuju masa depan keuangan digital seiring Bank of Korea membawa inisiatif mata uang digital bank sentralnya lebih dekat ke penerapan komersial nyata. Proyek token deposito terkait CBDC negara ini, yang awalnya dimulai sebagai program percontohan terkontrol, kini beralih menuju penggunaan praktis yang lebih luas di berbagai pembayaran konsumen, transaksi antar-individu, dan sistem distribusi keuangan pemerintah.

Perkembangan ini menandai langkah besar dalam upaya Korea Selatan yang terus berlanjut untuk memodernisasi infrastruktur keuangannya dan memposisikan diri sebagai pemimpin global dalam inovasi pembayaran digital. Para pejabat yang terlibat dalam inisiatif ini kini berfokus pada pengintegrasian teknologi ke dalam aktivitas ekonomi sehari-hari, dengan menargetkan pasar pembayaran domestik yang diperkirakan bernilai hampir $1 triliun per tahun.

Langkah ini telah menarik perhatian yang semakin besar dari lembaga keuangan global, pembuat kebijakan, dan pasar mata uang kripto, karena mata uang digital bank sentral terus muncul sebagai salah satu perkembangan yang paling banyak diperhatikan dalam keuangan internasional.

Bank of Korea Melampaui Fase Eksperimental

Inisiatif mata uang digital Bank of Korea telah berkembang secara signifikan selama beberapa tahun terakhir. Awalnya diluncurkan sebagai proyek riset teknis dan simulasi, program CBDC ini berfokus pada evaluasi apakah infrastruktur mata uang digital berbasis blockchain dapat beroperasi secara efisien dalam sistem keuangan negara yang ada.

Kini, proyek ini memasuki tahap yang lebih maju di mana kegunaan di dunia nyata menjadi tujuan utama.

Menurut laporan seputar inisiatif ini, sistem token deposito Bank of Korea diharapkan dapat mendukung berbagai fungsi pembayaran, termasuk pembelian di pedagang, transfer uang antar-individu, dan pencairan dana publik yang didistribusikan melalui dompet digital.

Transisi dari pengujian ke implementasi praktis ini mewakili pergeseran strategi yang signifikan. Daripada membatasi proyek pada eksperimen terkontrol, otoritas tampaknya semakin berfokus pada pengintegrasian infrastruktur mata uang digital ke dalam perekonomian yang lebih luas.

Analis keuangan mengatakan perkembangan ini menandakan kepercayaan diri yang semakin besar dalam sistem perbankan sentral Korea Selatan mengenai skalabilitas dan fungsionalitas teknologi CBDC.

Integrasi Dompet Digital sebagai Inti Rencana

Salah satu fitur utama dari inisiatif ini adalah penggunaan dompet digital sebagai antarmuka utama untuk transaksi. Dalam struktur yang diusulkan, konsumen dan bisnis akan dapat menggunakan mata uang digital yang didukung pemerintah untuk aktivitas keuangan sehari-hari melalui aplikasi berbasis dompet yang terhubung ke lembaga keuangan yang diatur.

Sistem ini diharapkan dapat mendukung berbagai kasus penggunaan, mulai dari pembayaran ritel di pedagang hingga transfer antar-individu secara instan.

Selain itu, transaksi sektor publik juga dapat menjadi bagian dari ekosistem ini. Pembayaran pemerintah, subsidi, pencairan kesejahteraan, dan bentuk dukungan keuangan publik lainnya pada akhirnya dapat didistribusikan langsung melalui dompet yang mendukung CBDC.

Para pendukung berpendapat bahwa sistem semacam itu dapat meningkatkan kecepatan transaksi, mengurangi biaya operasional, dan meningkatkan transparansi dalam pengelolaan dana publik.

Pendekatan berbasis dompet ini juga mencerminkan tren global yang lebih luas dalam keuangan digital, di mana sistem keuangan yang mengutamakan perangkat seluler semakin menggantikan antarmuka perbankan tradisional untuk pembayaran sehari-hari.

Menargetkan Pasar Pembayaran Senilai Hampir $1 Triliun

Sektor pembayaran domestik Korea Selatan merupakan salah satu pasar paling maju secara teknologi di Asia. Transaksi digital sudah mendominasi aktivitas konsumen, dengan pembayaran seluler, perbankan online, dan sistem nirsentuh yang terintegrasi dalam kehidupan sehari-hari.

Dengan menargetkan pasar pembayaran yang bernilai hampir $1 triliun per tahun, Bank of Korea memposisikan proyek CBDC-nya sebagai komponen inti dari infrastruktur keuangan masa depan negara ini.

Para ekonom menyarankan bahwa mengintegrasikan mata uang digital bank sentral ke dalam ekosistem transaksi yang begitu besar dapat secara signifikan memengaruhi efisiensi pembayaran dan inovasi keuangan di seluruh kawasan.

Inisiatif ini juga dapat memperkuat daya saing Korea Selatan terhadap negara-negara lain yang dengan cepat memajukan pengembangan mata uang digital, khususnya China, yang telah melakukan program percontohan ekstensif yang melibatkan yuan digitalnya.

Persaingan di Antara Inisiatif CBDC Global Semakin Ketat

Perluasan program CBDC Korea Selatan terjadi di tengah meningkatnya persaingan global dalam pengembangan mata uang digital. Bank-bank sentral di seluruh dunia semakin mengeksplorasi bagaimana mata uang digital dapat membentuk ulang sistem pembayaran, kebijakan moneter, dan inklusi keuangan.

Negara-negara termasuk China, Uni Eropa, Amerika Serikat, dan Jepang semuanya telah melakukan berbagai tingkat penelitian CBDC, pengujian percontohan, atau evaluasi kebijakan.

Namun, penekanan Korea Selatan pada integrasi dunia nyata dan kegunaan komersial menempatkannya di antara yurisdiksi yang lebih maju yang secara aktif mengeksplorasi penerapan praktis.

Para analis mencatat bahwa implementasi yang berhasil dapat memberikan Korea Selatan keunggulan strategis dalam lanskap keuangan digital yang terus berkembang, khususnya dalam pembayaran lintas batas dan inovasi fintech.

Mengapa Pemerintah Mengeksplorasi CBDC

Mata uang digital bank sentral berbeda secara signifikan dari mata uang kripto seperti Bitcoin dan Ethereum. Tidak seperti aset digital terdesentralisasi, CBDC diterbitkan dan didukung langsung oleh bank sentral, memberikan pemerintah kendali penuh atas pasokan, regulasi, dan pengawasan transaksi.

Para pendukung CBDC berpendapat bahwa mereka dapat memodernisasi sistem pembayaran, meningkatkan efisiensi keuangan, dan mengurangi ketergantungan pada jaringan pembayaran swasta.

Mata uang digital yang diterbitkan oleh bank sentral juga dapat meningkatkan alat kebijakan moneter dan meningkatkan aksesibilitas keuangan bagi populasi yang kurang terlayani oleh sistem perbankan tradisional.

Namun, para kritikus terus mengungkapkan kekhawatiran tentang privasi, pengawasan, dan potensi konsentrasi kendali keuangan dalam lembaga terpusat.

Perdebatan ini tetap menjadi inti dari diskusi CBDC global, khususnya ketika pemerintah bergerak dari penelitian teoretis ke implementasi dunia nyata.

|

| Sumber: Xpost |

Bank Komersial dan Perusahaan Fintech Diharapkan Memainkan Peran Kunci

Strategi Bank of Korea tampaknya dirancang untuk melibatkan bank komersial dan perusahaan teknologi keuangan dalam proses peluncuran.

Daripada melewati lembaga keuangan yang sudah ada, ekosistem CBDC diharapkan dapat berintegrasi dengan infrastruktur perbankan saat ini sambil memanfaatkan inovasi fintech untuk aplikasi yang menghadap pengguna dan layanan dompet digital.

Model hibrida ini dapat membantu mengurangi gangguan pada sektor keuangan tradisional sekaligus mempercepat adopsi teknologi.

Para ahli industri percaya bahwa kolaborasi antara regulator, bank, dan penyedia fintech akan sangat penting untuk memastikan interoperabilitas, keamanan, dan kepercayaan konsumen.

Tantangan Keamanan Siber dan Regulasi Masih Ada

Meskipun momentum terus berkembang, perluasan infrastruktur CBDC menghadirkan tantangan teknis dan regulasi yang signifikan.

Keamanan siber tetap menjadi salah satu kekhawatiran terpenting, terutama karena sistem pembayaran digital menjadi semakin saling terhubung. Mata uang digital bank sentral dapat menjadi target yang menarik bagi serangan siber, yang memerlukan arsitektur keamanan canggih dan pemantauan berkelanjutan.

Kekhawatiran privasi juga kemungkinan akan tetap menjadi bagian dari perdebatan publik. Karena sistem CBDC bersifat terpusat, pemerintah berpotensi mengakses data transaksi terperinci, sehingga menimbulkan pertanyaan tentang privasi keuangan dan perlindungan pengguna.

Kerangka regulasi juga perlu berkembang untuk mengakomodasi ekosistem mata uang digital sambil memastikan kepatuhan anti pencucian uang, pencegahan penipuan, dan stabilitas operasional.

Dampak pada Penyedia Pembayaran Tradisional

Pertumbuhan sistem CBDC pada akhirnya dapat membentuk ulang lanskap persaingan bagi penyedia pembayaran tradisional dan perusahaan fintech.

Jika dompet digital yang didukung pemerintah diadopsi secara luas, pemroses pembayaran swasta mungkin menghadapi persaingan yang semakin ketat dari infrastruktur yang didukung negara.

Pada saat yang sama, beberapa analis percaya bahwa CBDC dapat menciptakan peluang baru untuk inovasi dengan memungkinkan pembayaran yang dapat diprogram, sistem penyelesaian otomatis, dan transfer lintas batas yang lebih efisien.

Dampak jangka panjang pada bank, perusahaan pembayaran, dan perusahaan fintech kemungkinan akan bergantung pada bagaimana sistem ini pada akhirnya dirancang dan diatur.

Perhatian Pasar dan Diskusi Publik

Perkembangan terbaru seputar inisiatif CBDC Korea Selatan telah memicu diskusi di berbagai komunitas keuangan global dan pasar aset digital.

Komentar yang beredar secara online, termasuk laporan yang disorot oleh akun Coin Bureau di X, telah menarik perhatian pada skala ambisi Korea Selatan dan implikasi yang lebih luas bagi masa depan keuangan digital.

Sementara komentar online terus meningkatkan kesadaran publik, para pembuat kebijakan tetap berfokus pada pengembangan infrastruktur jangka panjang daripada reaksi pasar jangka pendek.

Para pengamat mengatakan keberhasilan proyek ini pada akhirnya akan bergantung pada adopsi pengguna, pelaksanaan regulasi, dan kemampuan untuk mengintegrasikan sistem mata uang digital ke dalam jaringan keuangan yang ada.

Kesimpulan

Keputusan Korea Selatan untuk memajukan inisiatif CBDC-nya melampaui pengujian eksperimental menandai tonggak penting dalam evolusi global keuangan digital. Dengan berfokus pada aplikasi praktis seperti pembayaran pedagang, transfer antar-individu, dan distribusi dana pemerintah, Bank of Korea menandakan komitmen serius untuk mengintegrasikan mata uang digital ke dalam infrastruktur ekonomi negara.

Dengan pasar pembayaran yang mendekati $1 triliun per tahun, inisiatif ini berpotensi membentuk ulang cara transaksi dilakukan di salah satu ekonomi paling maju secara teknologi di Asia.

Meskipun tantangan teknis, regulasi, dan privasi masih ada, kemajuan Korea Selatan menunjukkan bahwa mata uang digital bank sentral semakin bertransisi dari konsep teoritis menjadi sistem keuangan dunia nyata.

Seiring persaingan global dalam keuangan digital semakin intensif, langkah-langkah selanjutnya dari Bank of Korea kemungkinan akan dipantau dengan seksama oleh pemerintah, lembaga keuangan, dan perusahaan teknologi di seluruh dunia.

hoka.news – Bukan Sekadar Berita Kripto. Ini Budaya Kripto.

Penulis @Victoria

Victoria Hale adalah seorang penulis yang berfokus pada blockchain dan teknologi digital. Ia dikenal karena kemampuannya menyederhanakan perkembangan teknologi yang kompleks menjadi konten yang jelas, mudah dipahami, dan menarik untuk dibaca.

Melalui tulisannya, Victoria meliput tren, inovasi, dan perkembangan terbaru dalam ekosistem digital, serta dampaknya terhadap masa depan keuangan dan teknologi. Ia juga mengeksplorasi bagaimana teknologi baru mengubah cara orang berinteraksi di dunia digital.

Gaya penulisannya sederhana, informatif, dan berfokus pada memberikan pemahaman yang jelas kepada pembaca tentang dunia teknologi yang terus berkembang pesat.

Disclaimer:

Artikel di HOKA.NEWS hadir untuk memberi Anda informasi terbaru tentang perkembangan terkini di dunia kripto, teknologi, dan lainnya—tetapi bukan merupakan saran keuangan. Kami berbagi informasi, tren, dan wawasan, bukan menyuruh Anda membeli, menjual, atau berinvestasi. Selalu lakukan riset Anda sendiri sebelum membuat keputusan keuangan apa pun.

HOKA.NEWS tidak bertanggung jawab atas kerugian, keuntungan, atau kekacauan apa pun yang mungkin terjadi jika Anda bertindak berdasarkan apa yang Anda baca di sini. Keputusan investasi harus berasal dari riset Anda sendiri—dan idealnya, panduan dari penasihat keuangan yang berkualifikasi. Ingat: kripto dan teknologi bergerak cepat, informasi berubah dalam sekejap, dan meskipun kami bertujuan untuk akurasi, kami tidak dapat menjamin bahwa informasi tersebut 100% lengkap atau terkini.

Tetap penasaran, tetap aman, dan nikmati perjalanannya! hokan

Anda Mungkin Juga Menyukai

Harga Uniswap Bertahan di Atas US$3 setelah Breakout Dipicu Standard Chartered

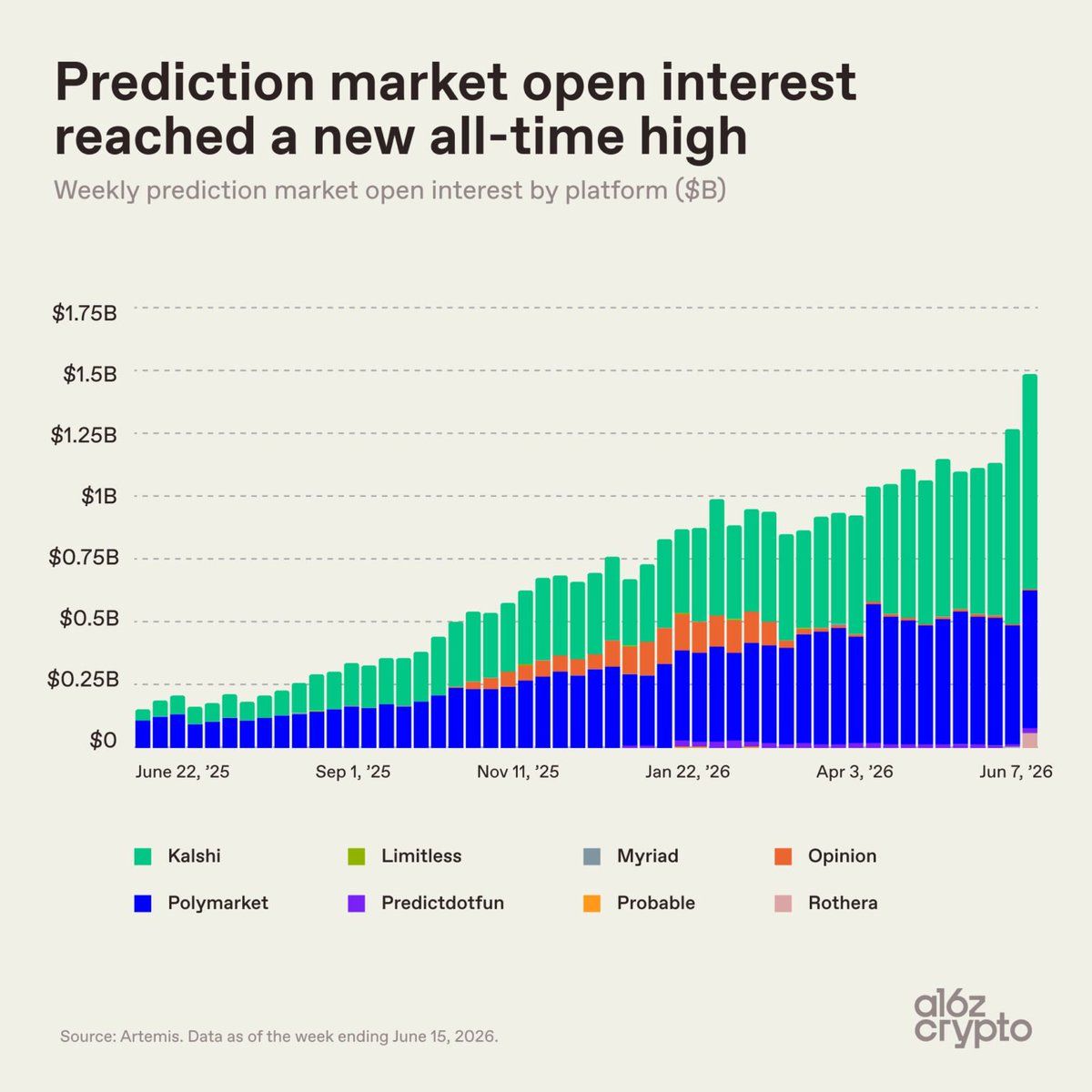

Prediction Market Tembus Rekor US$1,48 Miliar

JD Vance Ungkap 7 Fakta Mengejutkan Negosiasi Iran, Bitcoin Rebut Lagi US$65.000 namun Harga Minyak Turun