Must Read

Setelah hampir sembilan tahun Ramon Monzon memimpin bursa lokal, para investor berhak mempertanyakan apakah masalah PSE hanyalah bersifat struktural atau apakah kepemimpinanSetelah hampir sembilan tahun Ramon Monzon memimpin bursa lokal, para investor berhak mempertanyakan apakah masalah PSE hanyalah bersifat struktural atau apakah kepemimpinan

[Vantage Point] Tahun-tahun Monzon di PSE: Menata ulang pipa sementara rumah terbakar

Untuk memberikan masukan atau menyampaikan kekhawatiran terkait konten ini, silakan hubungi kami di crypto.news@mexc.com

Bursa Efek Filipina telah terus-menerus mengeluarkan reformasi demi reformasi selama hampir satu dekade, namun pasar ini tetap menjadi salah satu yang berkinerja paling lemah di kawasan. Pertanyaan yang lebih sulit, bagaimanapun, masih belum terjawab: apakah produk baru adalah solusinya, atau apakah produk-produk tersebut hanyalah pengalih perhatian dari masalah yang lebih dalam terkait kepercayaan, partisipasi, dan relevansi pasar?

Bursa Efek Filipina (PSE) telah mengumumkan paket reformasi yang bertujuan untuk memperbaiki kerangka dana yang diperdagangkan di bursa (ETF) di negara ini dengan menurunkan persyaratan modal, mengizinkan ETF yang dikelola secara aktif, memperluas partisipasi, dan mempermudah perusahaan investasi untuk membawa produk ke pasar.

Apakah terdengar modern? Apakah terdengar seperti inovasi yang seharusnya dipeluk oleh pasar saham yang sedang berjuang? Masalahnya, ini adalah cerita yang sama yang telah berulang kali didengar oleh investor lokal maupun asing selama hampir satu dekade di bawah kepemimpinan Ramon Monzon.

Dari waktu ke waktu, akan ada semacam kelonggaran. Pada hari Senin, saham global menguat seiring meredanya harga minyak. Lonjakan 300 poin PSE tentu akan dirayakan oleh para bulls. Namun, kenaikan tersebut bukan didorong oleh reformasi dari PSE Tower, melainkan oleh peristiwa yang terjadi di Washington dan Teheran. Kenaikan saham ini mengikuti berita tentang kemungkinan terobosan perdamaian AS-Iran.

Tidak diragukan lagi bahwa meredanya ketegangan geopolitik-lah yang mendorong selera risiko, namun sebuah bursa saham pada akhirnya dinilai bukan dari rally satu hari, melainkan dari kinerjanya terhadap bursa-bursa sejawat dari waktu ke waktu — ukuran yang jauh kurang menggembirakan untuk era Monzon.

Reformasi yang sia-sia

Setiap beberapa tahun, muncul reformasi baru. Produk baru. Aturan baru. Konsultasi baru. Kerangka baru. Peta jalan baru. Namun, papan skor tetap keras kepala tidak berubah.

PSE masih dibayangi oleh illikuiditas kronis, relevansi yang menyusut, partisipasi asing yang menurun, dan jalur pencatatan yang akan dianggap lemah di mana pun di Asia Tenggara.

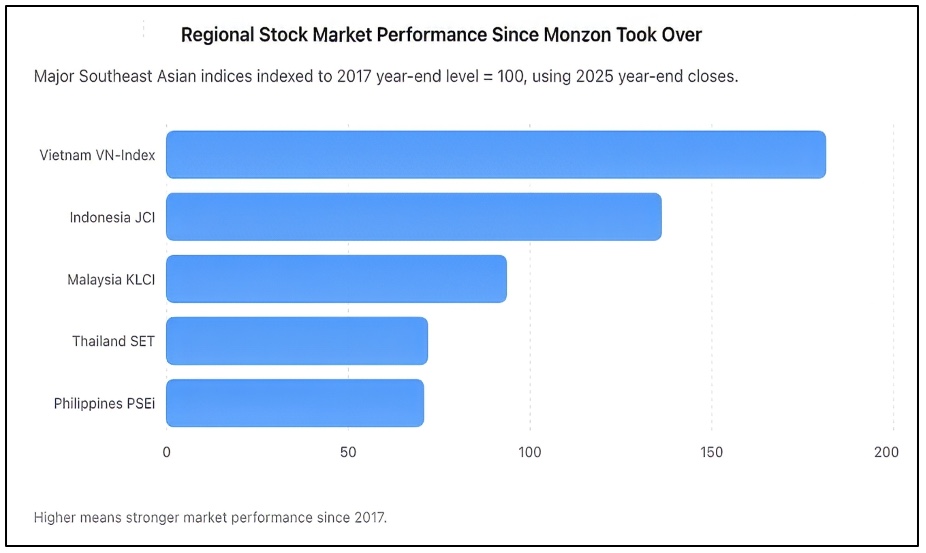

Seperti terlihat di atas, dari 2017 hingga 2025, PSEi turun ke angka 70,7 berdasarkan indeks, hampir sama lemahnya dengan Thailand, sementara Vietnam hampir dua kali lipat dan Indonesia naik dengan kuat. PSEi ditutup pada 2025 di angka 6.052,92, sementara JCI Indonesia ditutup di 8.646,94, VN-Index Vietnam di 1.784,49, SET Thailand di 1.259,67, dan KLCI Malaysia di 1.680,11.

Pada titik tertentu, investor harus berhenti puas dengan janji-janji dan mulai melihat apa yang seharusnya mereka dapatkan. Ada banyak optimisme ketika Monzon mengambil alih kepemimpinan PSE pada 2017. Indeks acuan baru saja menembus 8.500. Filipina sedang dipasarkan sebagai salah satu kisah pertumbuhan emerging di Asia. Demografis, konsumsi, dan remitansi sedang tumbuh, dan laba perusahaan sedang berkembang. Ekspektasinya adalah bahwa seiring perekonomian, pasar saham akan secara alami semakin dalam. Sebaliknya, yang terjadi justru sebaliknya.

PSEi yang berjuang

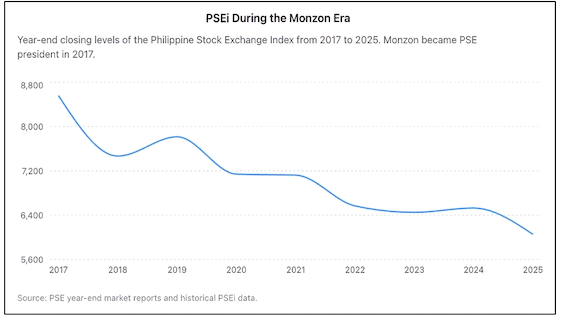

Hampir satu dekade kemudian, Indeks PSE masih jauh di bawah rekor tertingginya meski bertahun-tahun pertumbuhan ekonomi. Sementara pasar-pasar tetangga baru telah menarik modal dan investor, Filipina terus kehilangan posisi.

Hampir satu dekade reformasi, namun pasar saham Filipina mengakhiri 2025 hampir 30% di bawah posisinya saat Ramon Monzon mengambil alih bursa, seperti terlihat pada grafik di atas.

Bloomberg sebelumnya menggambarkan pasar Filipina sebagai pasar saham utama dengan kinerja terburuk selama satu dekade terakhir, sebuah predikat yang memalukan bagi negara yang selama bertahun-tahun mempromosikan dirinya sebagai salah satu tujuan investasi paling menjanjikan di Asia. Kondisi global tidak menjelaskan semua kemerosotan tersebut. Setiap pasar menghadapi pandemi. Setiap pasar menghadapi inflasi, guncangan geopolitik, dan suku bunga yang lebih tinggi. Namun banyak yang pulih lebih cepat dan muncul lebih kuat. Filipina tidak. Buktinya terlihat di mana-mana.

Investor asing telah menjadi penjual neto yang konsisten. Perdagangan harian sangat minim dan terkait erat dengan sejumlah kecil saham blue-chip. Banyak perusahaan yang tercatat hanya diperdagangkan secara sporadis. Beberapa perusahaan telah sepenuhnya memilih untuk delisting, menyadari bahwa biaya untuk tetap menjadi perusahaan publik jauh lebih tinggi daripada manfaatnya. Hanya dua perusahaan yang menyelesaikan penawaran umum perdana (IPO) pada 2025. Namun itu bukan sekadar mengecewakan bagi negara dengan lebih dari 110 juta penduduk. Ini adalah dakwaan atas ketidakmampuan pasar untuk menarik emiten baru.

Para pendukung Monzon menunjukkan serangkaian reformasi baru yang diterapkan selama masa jabatannya. Jujur saja, ada banyak. Bursa mengejar akuisisi platform pendapatan tetap Product Disclosure Statement (PDS). Ia mempromosikan Real Estate Investment Trusts (REITs). Ia mendorong pelaporan keberlanjutan. Ia memodernisasi infrastruktur perdagangan. Ia mengadvokasi pinjam meminjam efek. Ia mendukung short-selling. Ia mendorong partisipasi digital dan investasi ritel.

Masalahnya adalah reformasi harus diukur dari hasil, bukan pernyataan. Sebuah bursa saham memiliki dua fungsi fundamental. Pertama, ia perlu memungkinkan perusahaan untuk secara efektif menghimpun modal. Kedua, ia harus membantu investor dalam mendeploy modal dengan penuh kepercayaan. Pada kedua ukuran tersebut, PSE terus berjuang.

Apakah ETF jawabannya?

Di sinilah inisiatif ETF masuk. Dengan secara signifikan menurunkan persyaratan modal, mengizinkan ETF yang dikelola secara aktif, dan memperluas jenis institusi yang dapat meluncurkan produk, bursa bertujuan untuk mempermudah pembuatan ETF.

Itu sebenarnya bukan kesalahan konseptual. Pasar-pasar matang di seluruh dunia mengalami industri ETF yang berkembang pesat karena ETF memberikan diversifikasi, biaya yang lebih rendah, dan aksesibilitas yang lebih besar. Namun ETF tidak menggantikan pasar saham yang sehat. ETF cenderung berkinerja baik justru karena pasar modal yang semarak sudah ada terlebih dahulu. Bukan itu alasan pasar-pasar tersebut menjadi dinamis sejak awal.

Amerika Serikat tidak menjadi pasar modal terdalam di dunia karena memiliki ETF. AS membuat ETF-ETF tersebut karena sudah memiliki ribuan perusahaan tercatat, partisipasi institusional yang besar, likuiditas yang dalam, dan kepercayaan investor yang kuat. Hal yang sama dapat dikatakan untuk pasar seperti Jepang, Singapura, Australia, dan Hong Kong.

Filipina menghadapi tantangan yang jauh lebih fundamental. Investor tidak menghindari ekuitas Filipina karena terlalu sedikit ETF. Mereka menghindari ekuitas Filipina karena mereka mempertanyakan valuasi, likuiditas, standar tata kelola, kedalaman pasar, dan kepercayaan jangka panjang.

Meluncurkan lebih banyak ETF di pasar dengan likuiditas terbatas berisiko hanya mendistribusikan ulang uang yang ada di antara kumpulan efek yang sama dan kecil. Dengan kata lain, ETF mungkin dapat memperbaiki sistem perpipaannya, tetapi tidak memperbaiki fondasinya.

Pertanyaan-pertanyaan yang lebih sulit masih belum terjawab. Mengapa Filipina terus menghasilkan begitu sedikit Penawaran Umum Perdana (IPO) relatif terhadap ukuran ekonominya? Mengapa investor asing tetap menjadi penjual yang persisten? Mengapa likuiditas pasar tetap sangat terkonsentrasi pada segelintir saham? Mengapa bursa gagal mengembangkan jalur yang kuat dari perusahaan-perusahaan pertumbuhan berukuran menengah? Mengapa banyak pengusaha masih lebih memilih modal swasta daripada pasar publik?

Inilah pertanyaan-pertanyaan yang menentukan apakah sebuah bursa saham berhasil atau gagal. Kenyataan yang tidak nyaman adalah bahwa kepercayaan — bukan inovasi produk — adalah komoditas paling langka di pasar. Ironisnya, Monzon sendiri telah mengakui bahwa kepercayaan adalah bahan terpenting dalam pasar modal mana pun. Pada poin itu, ia sepenuhnya benar.

Namun kepercayaan tidak dapat dilegislasikan melalui surat edaran. Kepercayaan tidak dapat diproduksi melalui produk baru. Kepercayaan tidak dapat dipulihkan melalui siaran pers yang mengumumkan paket reformasi lainnya. Kepercayaan diperoleh melalui kinerja yang kompeten.

Akuntabilitas tata kelola

Setelah hampir sembilan tahun, investor berhak bertanya apakah masalah PSE semata-mata bersifat struktural atau apakah kepemimpinan juga harus menanggung tanggung jawab. Seorang kepala eksekutif tidak bisa mengklaim kredit atas setiap inisiatif sembari melemparkan setiap hasil yang mengecewakan kepada faktor-faktor eksternal. Kepemimpinan pada akhirnya berarti akuntabilitas atas hasil.

Jadi proposal ETF, serasional apa pun itu dalam dirinya sendiri, tidak boleh dianggap sebagai titik balik. Ini adalah peningkatan bertahap, bukan revolusi. Ini mungkin membuat pasar sedikit lebih efisien, tetapi tidak akan mengatasi masalah yang lebih dalam yang telah dihadapi bursa selama beberapa waktu.

Tantangan yang dihadapi PSE bukan kurangnya ETF. Kepercayaan, likuiditas, partisipasi, dan pertumbuhan absen di sini. Tetapi sampai masalah-masalah tersebut diatasi, setiap reformasi baru kemungkinan besar akan dipandang bukan sebagai kemajuan, melainkan sebagai upaya untuk mengubah tata letak sistem perpipaan sekali lagi, sementara rumah terus kehilangan penghuninya karena fondasi yang rapuh. – Rappler.com

Catatan Riset Vantage Point: Grafik-grafik di atas dibuat oleh Vantage Point dari data bursa yang tersedia untuk umum dan laporan pasar akhir tahun. Analisis ini mengukur kinerja Bursa Efek Filipina selama masa jabatan Ramon Monzon sebagai presiden dan Chief Executive Officer terhadap rekan-rekan regional menggunakan baseline umum tahun 2017. Sumber meliputi laporan resmi PSE, catatan historis PSEi, dan data indeks benchmark regional.

Klik di sini untuk artikel Vantage Point lainnya.

Peluang Pasar

Harga Housecoin(HOUSE)

$0.0014721

$0.0014721$0.0014721

USD

Grafik Harga Live Housecoin (HOUSE)

Penafian: Artikel yang diterbitkan ulang di situs web ini bersumber dari platform publik dan disediakan hanya sebagai informasi. Artikel tersebut belum tentu mencerminkan pandangan MEXC. Seluruh hak cipta tetap dimiliki oleh penulis aslinya. Jika Anda meyakini bahwa ada konten yang melanggar hak pihak ketiga, silakan hubungi crypto.news@mexc.com agar konten tersebut dihapus. MEXC tidak menjamin keakuratan, kelengkapan, atau keaktualan konten dan tidak bertanggung jawab atas tindakan apa pun yang dilakukan berdasarkan informasi yang diberikan. Konten tersebut bukan merupakan saran keuangan, hukum, atau profesional lainnya, juga tidak boleh dianggap sebagai rekomendasi atau dukungan oleh MEXC.

Anda Mungkin Juga Menyukai

Eksploitasi Axelar Bridge Memicu Kerugian Kripto Sebesar $4,67 Juta

Pelanggaran keamanan besar yang melibatkan platform interoperabilitas blockchain Axelar telah menimbulkan kekhawatiran baru di seluruh industri mata uang kripto setelah para peretas exp

Bagikan

Hokanews2026/06/20 10:33

Trader Opsi Bitcoin Incar $52K pada Juli saat Taruhan Bearish Meningkat

Bitcoin diperdagangkan di sekitar $62.500 setelah turun dari level $65.000 awal pekan ini, karena pasar derivatif menunjukkan pergeseran sentimen yang nyata di antara o

Bagikan

Hokanews2026/06/20 10:55

Jika Anda Berusia 45 Tahun dan Menginginkan Penghasilan dari Properti, Lewati Kewajiban Menjadi Tuan Tanah dan Beli VNQ

Anda menyukai ide memiliki real estat, tetapi Anda tidak suka menerima panggilan pipa ledeng jam 2 pagi, mengejar cek sewa, atau menghabiskan tabungan uang muka Anda

Bagikan

247 Wall St.2026/06/20 05:57