Bitcoin Crash To $30,000? Raksasa Penambang China Mengatakan Strategi Dapat Bertahan

Jiang Zhuoer, CEO BTCTOP dan salah satu tokoh penambangan Bitcoin paling terkenal di China, menolak kekhawatiran bahwa Strategy bisa menjadi penjual BTC terpaksa dalam skala besar, dengan berargumen bahwa risiko neraca perusahaan tetap dapat dikelola bahkan dalam penurunan Bitcoin yang parah.

Dalam sebuah postingan di X, Jiang mengatakan bahwa ia tidak percaya MicroStrategy, yang kini bernama Strategy, akan "secara substansial menjual BTC secara neto," sambil merujuk pada diskusi grup yang ia bagikan mengenai kewajiban perusahaan, pembayaran bunga STRC, struktur pendanaan, dan kekhawatiran pasar. Komentar ini muncul saat para investor memperdebatkan apakah model pasar modal berbasis Bitcoin milik Strategy bisa tertekan jika BTC semakin melemah atau jika permintaan terhadap STRC tetap rapuh.

Kepanikan Bitcoin Atas Strategy Berlebihan?

Inti dari argumen Jiang adalah perbedaan antara menjual sebagian Bitcoin dan menjadi penjual Bitcoin secara neto. Ia berargumen bahwa penjualan terbatas atas BTC lama berbiaya rendah dapat digunakan untuk menunjukkan keuntungan investasi yang terealisasi, mendukung pembayaran terkait STRC, dan meyakinkan investor tradisional tanpa mengubah strategi akumulasi yang lebih luas.

"MicroStrategy tidak akan secara signifikan menjual koinnya secara neto," demikian diskusi grup yang diterjemahkan. "Dia sudah menjelaskan alasan penjualan koin terakhir dalam sebuah wawancara. Dia ingin menjual STRC."

Menurut diskusi tersebut, logika Strategy bertumpu pada asumsi bahwa apresiasi jangka panjang Bitcoin dapat menanggung biaya pendanaan STRC. Pesan tersebut mengaitkan tesis ini pada perhitungan bahwa BTC dapat tumbuh sekitar 30% per tahun secara majemuk, sementara menggunakan sekitar 10% untuk membayar bunga masih menyisakan ruang yang cukup agar strategi ini berjalan.

Namun kekhawatirannya bukan sekadar apakah Strategy memiliki cukup Bitcoin. Melainkan apakah struktur pembiayaan perusahaan terlihat kredibel di mata investor tradisional. Diskusi tersebut mengungkapkan kekhawatiran inti pasar secara blak-blakan: jika hasil STRC berikutnya digunakan untuk membayar bunga STRC sebelumnya, para kritikus bisa memandang model ini menyerupai lingkaran pendanaan ala Ponzi.

Itulah mengapa, menurut Jiang, penjualan Bitcoin secara selektif mungkin diperlukan daripada mengkhawatirkan. Menjual sebagian BTC paling awal dan termurah akan memungkinkan Strategy menunjukkan keuntungan akuntansi. Keuntungan tersebut kemudian dapat digunakan untuk membayar bunga STRC, sementara hasil STRC yang baru dihimpun digunakan untuk pembelian Bitcoin tambahan. Jika pembelian BTC baru jauh lebih besar dari BTC lama yang dijual, Jiang berargumen, Strategy tetap menjadi pembeli neto.

"Jadi MicroStrategy harus menjual sebagian Bitcoin paling awal dan termurah yang dibelinya," kata diskusi yang diterjemahkan. "Dengan begitu, secara akuntansi, perusahaan dapat menunjukkan keuntungan investasi. Kemudian menggunakan keuntungan investasi dari penjualan Bitcoin untuk membayar bunga STRC menjadi sepenuhnya wajar."

Jiang juga menolak kekhawatiran bahwa kewajiban Strategy bisa membengkak jika STRC diperdagangkan di bawah nilai nominal. Ia mengatakan rasio utang terhadap aset saat ini hanya sekitar 5%, dan mengkarakterisasi diskon STRC sebagai masalah sentimen pasar jangka pendek, bukan sebagai tanda risiko kebangkrutan. Dalam skenario terburuk, ia berargumen, beberapa bulan pembayaran berkelanjutan dapat memulihkan kepercayaan terhadap instrumen tersebut.

Diskusi tersebut menggunakan analogi properti untuk menjelaskan poin ini. Jika seorang peminjam memiliki rumah senilai $10 miliar dan telah meminjam $500 juta, pemberi pinjaman mungkin masih khawatir jika peminjam bersikeras bahwa rumah-rumah tersebut tidak bisa dijual. Namun jika peminjam menunjukkan kesediaan untuk menjual satu rumah guna membayar bunga, profil risiko pun berubah.

"Bagaimanapun, saya memiliki rumah senilai 10 miliar, dan saya hanya meminjam 500 juta," kata pesan yang diterjemahkan. "Selama saya bersedia menjual rumah, tidak akan ada situasi di mana saya tidak bisa membayar 500 juta. Itulah mengapa MicroStrategy harus mulai menjual koin: untuk meminjam lebih banyak uang dan membeli lebih banyak koin."

Argumen Jiang juga membedakan pemegang STRC dari pemegang Bitcoin. Menurutnya, pembeli STRC bukan terutama bertaruh pada kenaikan BTC; mereka peduli apakah Strategy mau dan mampu membayar dividen. Jika perusahaan menunjukkan bahwa ia dapat memonetisasi BTC saat dibutuhkan, hal itu mungkin dapat mengurangi kekhawatiran terbesar di antara investor STRC.

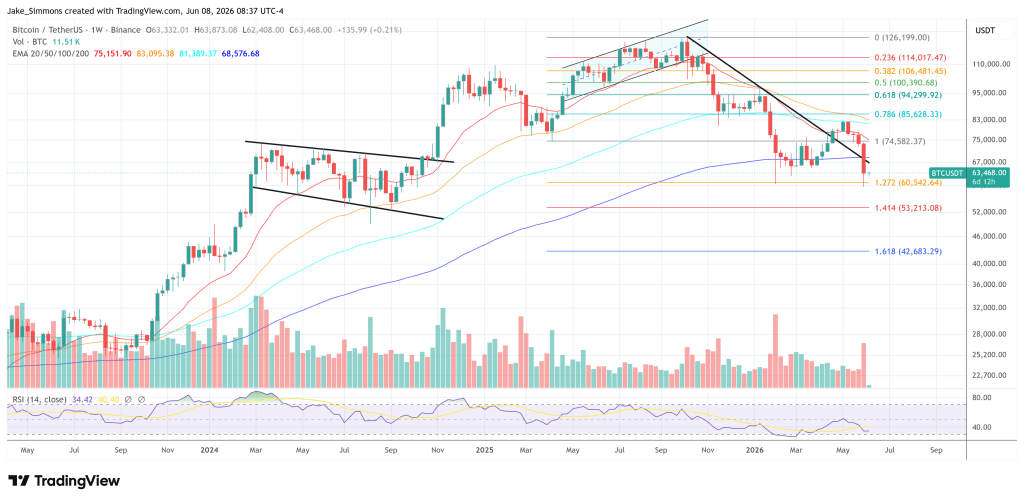

Pada saat berita ini ditulis, BTC diperdagangkan di $63.468.

Anda Mungkin Juga Menyukai

OpenAI Ajukan S-1 Rahasia, Isyaratkan Langkah ke Pasar Publik

Pasar Kripto Hari Ini 9 Juni 2026: Tren Altcoin Menguat

CEO Humanity Konfirmasi Peretasan $20 Juta Berasal dari Kebocoran Kunci Privat Anggota Yayasan