Inflasi CPI AS Siap Naik pada Maret, Mengakhiri Penurunan Bertahap Selama Dua Tahun

Biro Statistik Tenaga Kerja Amerika Serikat (BLS) akan merilis data Consumer Price Index (CPI) bulan Maret pada hari Jumat. Laporan ini diperkirakan akan menunjukkan lonjakan inflasi, yang dipicu oleh kenaikan tajam harga minyak mentah setelah Amerika Serikat (AS) dan Israel melakukan serangan gabungan ke Iran.

CPI bulanan diproyeksikan naik 0,9%, setelah sebelumnya tercatat naik 0,3% di bulan Maret, sementara data tahunan diperkirakan melonjak ke level tertinggi sejak Mei 2024, yaitu 3,3%, dari 2,4% di bulan Februari. Angka CPI inti, yang tidak memasukkan harga pangan dan energi yang bergejolak, diprediksi masing-masing sebesar 0,3% secara bulanan dan 2,7% secara tahunan.

Sejak awal konflik di Timur Tengah pada 28 Februari, harga minyak West Texas Intermediate (WTI) per barel sudah naik sekitar 40%, meski sempat mengalami penurunan tajam setelah pengumuman gencatan senjata selama dua minggu antara AS dan Iran awal pekan ini. Pada bulan Maret, harga WTI melesat hampir 50%, dari sekitar US$67 per barel dan ditutup mendekati US$100 pada akhir bulan tersebut.

Menjelang rilis data inflasi, “lonjakan harga minyak mentah belakangan ini akan menjadi faktor utama di balik kenaikan CPI sebesar 0,9% m/m. Tingkat Y/Y akan melonjak mendekati 1 pp menjadi 3,3% di bulan Maret, tertinggi dalam dua tahun,” papar analis TD Securities.

Apa yang Bisa Diharapkan dari Laporan Data CPI Selanjutnya?

Angka CPI bulan Maret akan mencerminkan dampak harga minyak yang tinggi terhadap inflasi, jadi hal ini seharusnya tidak mengejutkan. Bahkan jika inflasi CPI tahunan naik menjadi 3,3% pada bulan Maret seperti perkiraan, investor masih bisa melihat hal ini sebagai kenaikan sementara, jika mereka tetap yakin harga minyak akan menurun secara signifikan, apalagi jika gencatan senjata permanen di Timur Tengah memungkinkan Selat Hormuz tetap terbuka.

namun, ketidakpastian yang terus meningkat soal berlanjutnya gencatan senjata dan syarat Iran untuk tetap menguasai selat dalam perjanjian damai membuat situasi menjadi kompleks dan menimbulkan keraguan tentang potensi penurunan harga minyak secara konsisten. Oleh karena itu, perkembangan di Timur Tengah kemungkinan akan lebih menentukan ekspektasi inflasi ketimbang data CPI bulan Maret itu sendiri.

Risalah rapat The Fed bulan Maret menunjukkan bahwa sejumlah pengambil kebijakan sudah mulai menunda waktu kemungkinan penurunan suku bunga, mencerminkan kekhawatiran yang masih tersisa bahwa inflasi bisa lebih persisten dari yang diperkirakan.

Faktanya, mayoritas anggota mengkhawatirkan risiko tekanan harga yang tetap tinggi lebih lama, terutama jika harga minyak terus melonjak dan berimbas secara lebih luas.

Bagaimana Laporan Consumer Price Index AS Bisa Mempengaruhi EUR/USD?

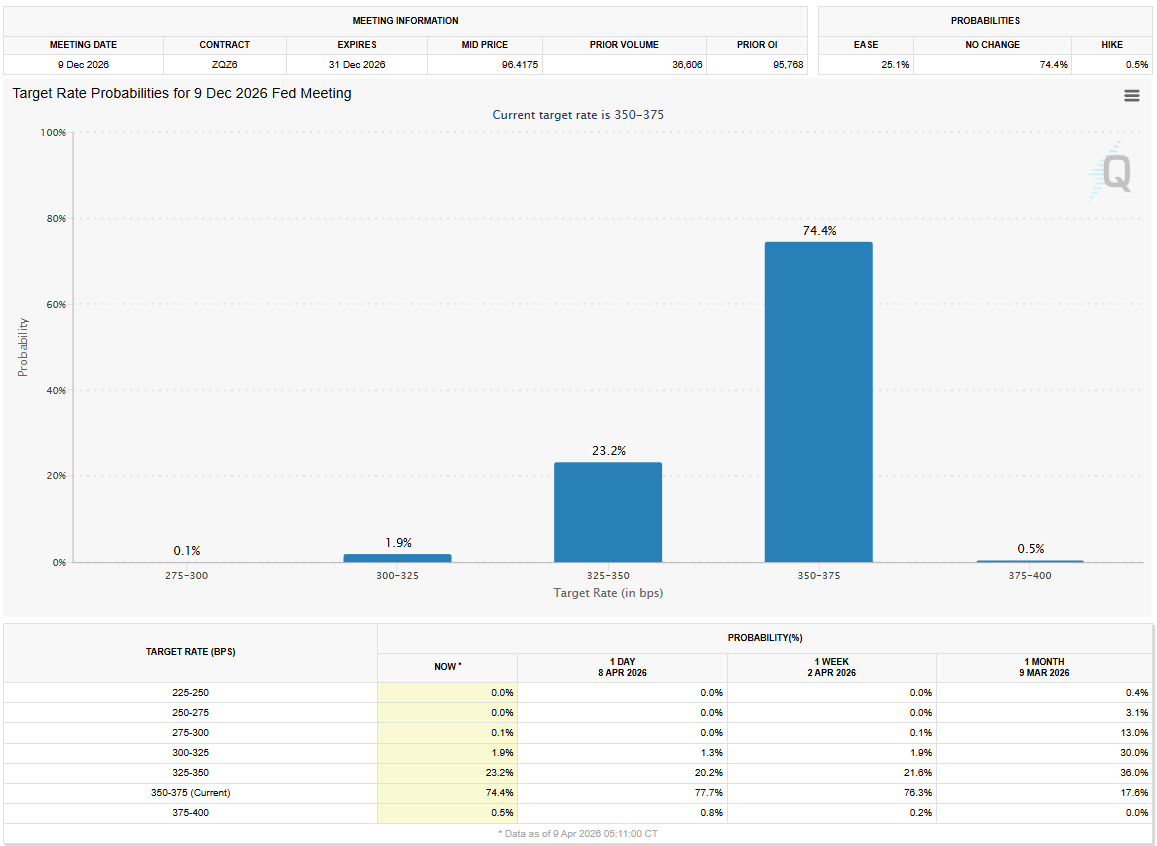

Saat ini, pasar memperkirakan kemungkinan sekitar 75% bahwa The Fed akan mempertahankan suku bunga acuan di level 3,5%-3,75% hingga akhir tahun, jauh lebih tinggi dari probabilitas 17% yang tercatat pada 9 Maret, menurut CME FedWatch Tool.

Sumber: CME Group

Sumber: CME Group

Angka CPI bulanan untuk bulan Maret yang lebih tinggi dari perkiraan, mungkin tidak cukup kuat untuk mempengaruhi secara signifikan penentuan arah suku bunga The Fed di pasar.

namun, jika inflasi tinggi ini diikuti lagi oleh eskalasi konflik di Timur Tengah serta ekspektasi bahwa aktivitas angkatan laut di Selat Hormuz tidak akan kembali normal dalam waktu dekat, investor bisa saja menilai ulang peluang The Fed untuk menaikkan suku bunga sebagai respons terhadap inflasi yang terus berlanjut. Dalam skenario ini, Dolar AS (USD) bisa menguat dan memaksa EUR/USD bergerak turun.

Di sisi lain, USD bisa tetap berada di bawah tekanan bearish dan memungkinkan EUR/USD melanjutkan penguatan, jika harga minyak mentah terus turun secara stabil, meskipun data CPI bulan Maret tidak terlalu mendukung.

Kesimpulannya, data inflasi bulan Maret kemungkinan tidak akan memicu reaksi pasar yang besar, karena fokus pasar masih pada krisis AS-Iran dan dampaknya terhadap harga minyak.

Eren Sengezer, Lead Analyst European Session FXStreet, membagikan analisis teknikal singkat untuk EUR/USD.

Anda Mungkin Juga Menyukai

Covenant AI keluar dari Bittensor karena 'sandiwara desentralisasi,' TAO turun 18%

Wakil Gubernur Bank of France Memperingatkan Risiko Stablecoinisation di Eropa