L'action Netflix est en baisse de 15% en 2026 : ce que les chiffres révèlent vraiment

Statistiques clés de l'action Netflix

- Plage sur 52 semaines : 75,01 $ – 134,12 $

- Prix actuel : 77,38 $

- Objectif moyen des analystes : ~114 $

- Objectif du modèle TIKR : ~158 $ avec un TRI annualisé d'environ 17 %

- Chiffre d'affaires T1 2026 : 12,25 milliards $ (+16 % en glissement annuel)

- Marge opérationnelle T1 2026 : 32,3 %

- Membres payants : 325 M+

- Prévision de chiffre d'affaires annuel 2026 : 50,7 milliards $ – 51,7 milliards $

Disponible maintenant : Découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (C'est gratuit)>>>

Beaucoup de bruit autour d'un compounder très discret

L'action Netflix (NFLX) a connu des mois turbulents malgré des résultats que la plupart des sociétés de médias lui envieraient. Le titre a atteint un pic proche de 134 $ en mars, avant de chuter lourdement suite à des prévisions T2 décevantes et à l'annonce du départ de Reed Hastings du poste de président du conseil d'administration, et n'a cessé de reculer depuis.

Ajoutez à cela l'acquisition abandonnée de Warner Bros. et une division d'actions survenue en novembre, et les investisseurs ont eu beaucoup à digérer.

En faisant abstraction des gros titres, ce qui subsiste est une entreprise dont le chiffre d'affaires croît à 16 % sur un rythme annuel de 50 milliards $, avec des marges opérationnelles en expansion d'année en année, et générant plus de flux de trésorerie disponible qu'à n'importe quel moment de son histoire.

Les 2,8 milliards $ de frais de résiliation liés à l'accord Warner Bros. constituaient un élément non récurrent, mais les chiffres opérationnels sous-jacents étaient solides en eux-mêmes.

Consultez les prévisions de croissance et les objectifs de cours des analystes pour l'action Netflix (C'est gratuit) >>>

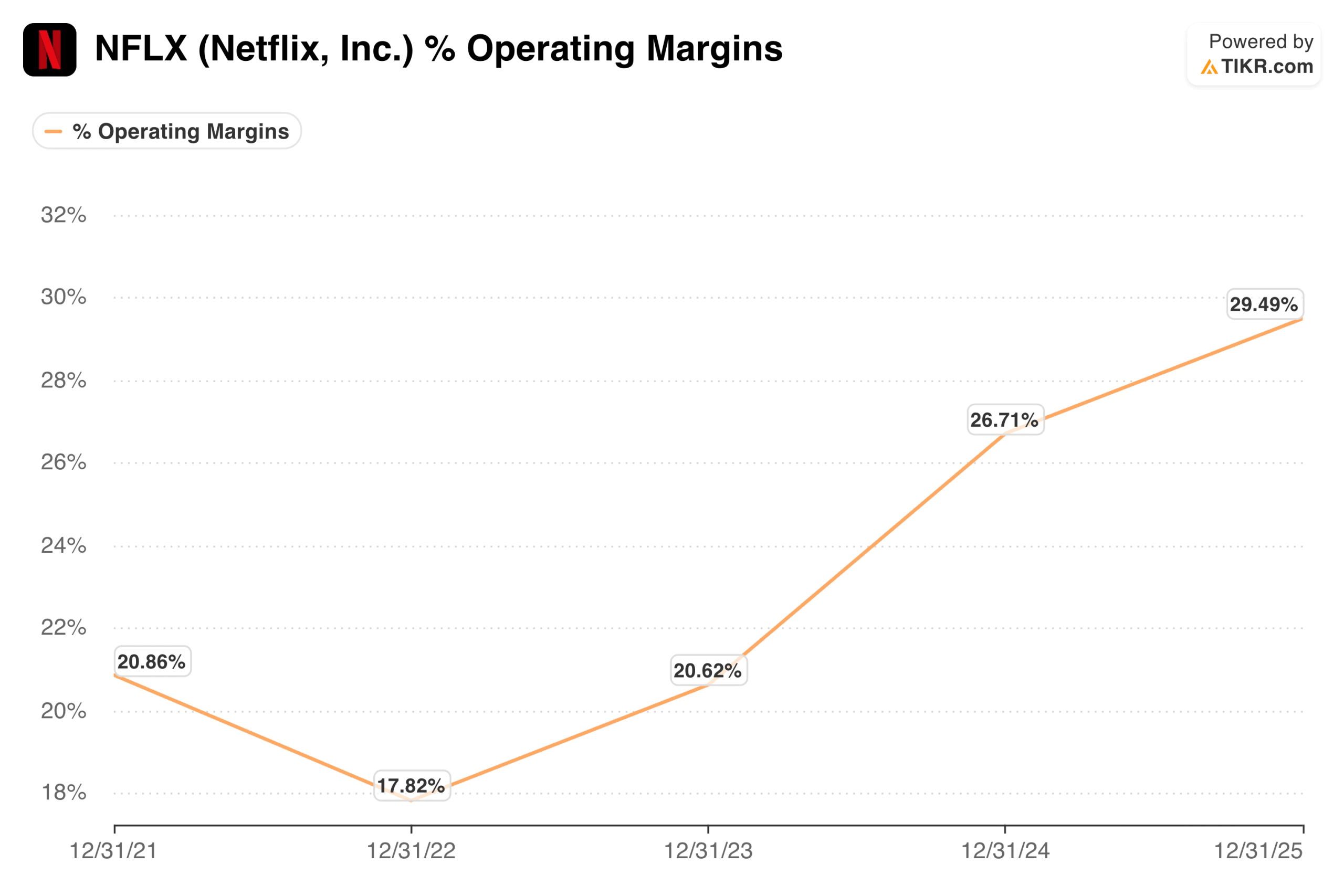

L'histoire des marges est la vraie histoire

La plupart des services de streaming ont du mal à transformer leur base d'abonnés en profit. Netflix a fait l'inverse, transformant ce qui était autrefois une course aux dépenses de contenu en l'une des histoires d'expansion des marges les plus impressionnantes du secteur des médias.

La marge opérationnelle était d'environ 18 % en 2022, s'est redressée à environ 21 % en 2023, puis a fortement accéléré pour atteindre près de 27 % en 2024 et presque 30 % en 2025.

Marges opérationnelles de Netflix. (TIKR)

Marges opérationnelles de Netflix. (TIKR)

La direction prévoit une marge opérationnelle annuelle 2026 de 31,5 %, et le premier trimestre s'est déjà établi à 32,3 %. Les prévisions pour le T2 sont de 32,6 %.

La direction prise est claire et cohérente. Il ne s'agit pas d'une entreprise qui comprime ses marges en réduisant les contenus ; c'est une entreprise dont la base de revenus est devenue suffisamment large pour absorber un budget annuel de contenu de 20 milliards $ sans sourciller.

Trois moteurs de croissance sous-évalués par le marché

L'activité publicitaire est la partie la plus sous-estimée de l'histoire Netflix en ce moment. L'offre avec publicités, proposée à 8,99 $ aux États-Unis, a représenté plus de 60 % de toutes les nouvelles inscriptions sur les marchés avec publicités au cours du premier trimestre.

Les revenus publicitaires sont en passe d'atteindre 3 milliards $ en 2026, doublant par rapport à l'année précédente, et le nombre de clients publicitaires a dépassé 4 000, en hausse de 70 % en glissement annuel. Ce n'est encore que le début de ce qui pourrait devenir un deuxième moteur de revenus significatif aux côtés des abonnements.

Les événements en direct s'avèrent être un véritable outil d'acquisition d'abonnés, et pas seulement une nouveauté. Le Championnat du monde de baseball, exclusivement pour les membres japonais, a généré la plus grande journée d'inscriptions de l'histoire du Japon et a fait du Japon le premier contributeur à la croissance des membres au premier trimestre.

Le prochain combat de boxe poids lourds Fury contre Joshua étend cette approche à l'Europe. Chaque événement en direct ancre davantage Netflix dans la culture et crée une urgence que le contenu à la demande seul ne peut pas reproduire.

L'expansion internationale dispose encore d'un potentiel considérable. Netflix opère dans plus de 190 pays, et la direction estime que la plateforme a pénétré moins de 45 % de son marché adressable total de foyers disposant d'une connexion haut débit.

Les revenus en Asie-Pacifique ont progressé de 20 % en glissement annuel au premier trimestre, et l'Amérique latine a accéléré à 19 %. Avec environ 5 % de la part d'audience TV mondiale, la plateforme a encore un long chemin vers la maturité, même sans tenir compte des revenus publicitaires ou du gaming.

Estimez instantanément la juste valeur d'une entreprise (Gratuit avec TIKR) >>>

Ce que dit le modèle de valorisation

Le modèle de TIKR cible environ 158 $ par action dans le scénario médian, avec un TRI annualisé d'environ 17 % jusqu'à fin 2030, impliquant un rendement total d'environ 104 % par rapport aux niveaux actuels. La plage de scénarios est globalement constructive : le scénario bas cible environ 178 $ d'ici fin 2034 avec un TRI de 10 %, et le scénario haut approche 299 $ avec un TRI de 17 %.

Le profil de rendement est ici porté par une combinaison de croissance des bénéfices et d'une légère compression des multiples, ce qui constitue le bon cadre d'analyse pour une entreprise déjà valorisée à environ 23 fois les bénéfices prévisionnels.

Modèle de valorisation Netflix. (TIKR)

Modèle de valorisation Netflix. (TIKR)

L'objectif moyen des analystes se situe autour de 114 $, impliquant une hausse d'environ 47 % par rapport aux niveaux actuels. Le scénario baissier est simple : le multiple n'est pas bon marché pour une entreprise dont les prévisions de croissance du chiffre d'affaires sont d'environ 13 % l'année prochaine, la concurrence d'Amazon, Disney et Apple s'intensifie, et les dépenses de contenu continuent d'augmenter en valeur absolue même si le ratio par rapport au chiffre d'affaires s'améliore.

Le départ de Reed Hastings, bien que sans impact opérationnel significatif, prive l'entreprise de l'un des esprits produit les plus déterminants de son histoire.

Le scénario haussier est que Netflix est en train de devenir ce que peu d'entreprises de médias parviennent jamais à atteindre : une véritable plateforme mondiale de divertissement avec un pouvoir de fixation des prix, une couche publicitaire en expansion, et une structure de marges qui devrait continuer à s'améliorer pendant des années.

À 77 $, les investisseurs accèdent à cette entreprise avec une décote significative par rapport à la juste valeur estimée par les analystes, avec la prochaine publication des résultats le 16 juillet comme catalyseur potentiel à court terme.

Valorisez vos actions préférées comme NFLX avec 5 ans de prévisions d'analystes grâce au nouveau modèle de valorisation de TIKR (C'est gratuit) >>>

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mains fortes.

- Analysez des actions en seulement 5 minutes avec la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous retournez de pierres… plus vous découvrirez d'opportunités. Recherchez parmi plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs mondiaux, et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne sont pas destinés à constituer des conseils en investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d'achat ou de vente d'actions. Nous créons notre contenu sur la base des données d'investissement de TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités de l'entreprise ou des mises à jour importantes. TIKR ne détient aucune position dans les actions mentionnées. Merci de nous lire, et bonne chance dans vos investissements !

Vous aimerez peut-être aussi

Les Américains sur Trump et l'Iran : 65 % désapprouvent, tout comme son taux de (dés)approbation

L'ED indien perquisitionne des entreprises de Bengaluru dans le cadre d'une enquête sur des transferts de Crypto-monnaies de 260 millions de dollars

« J'étais littéralement en train de pleurer hier soir parce que je suis anxieux à l'idée de ce que je vais découvrir » : un record de 51 % des Américains ne sont pas « sécurisés financièrement » en matière de santé