¿Está alcanzando su punto máximo el ciclo de liquidez global? ¿Ha terminado el mercado alcista de Bitcoin?

Autor: Michael Nadeau

Compilado por: Plain Language Blockchain

La era post-pandémica ha estado definida por el dominio fiscal—una economía impulsada por déficits gubernamentales y emisión de bonos del Tesoro a corto plazo, con liquidez que se mantiene alta incluso cuando la Reserva Federal mantiene altas tasas de interés.

Hoy, estamos entrando en una fase dominada por el sector privado, donde el Tesoro está retirando liquidez a través de aranceles y restricciones de gasto, a diferencia de la administración anterior.

Por eso las tasas de interés necesitan bajar.

Analizamos el ciclo actual desde la perspectiva de la liquidez global para enfatizar por qué la ronda actual de "trading de devaluación" ha llegado a su etapa final.

¿Está llegando a su fin el dominio fiscal?

Siempre esperamos "comprar en la caída" cuando todos los demás están "persiguiendo la subida".

Por eso todas las discusiones recientes sobre "trading de devaluación" han captado nuestra atención.

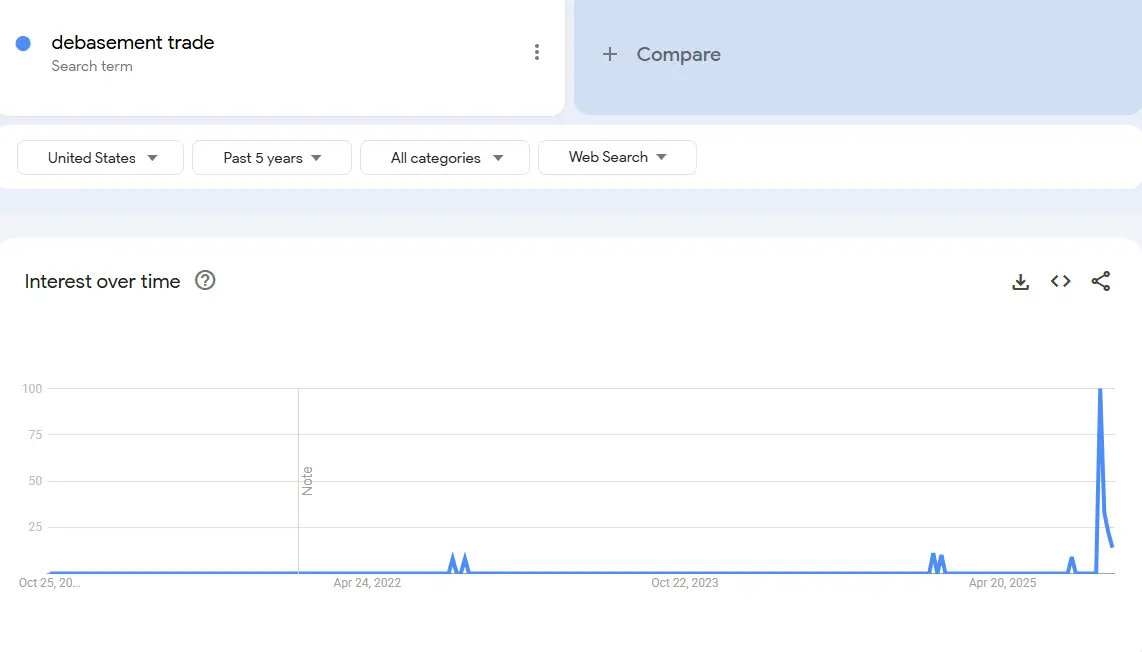

Datos: Google Trends

Datos: Google Trends

Creemos que el interés en el "trading de devaluación" surgió hace unos años. En ese momento, Bitcoin tenía un precio de $25,000 y el oro de $2,000. En aquel entonces, nadie hablaba de ello excepto los analistas de criptomonedas y macro.

En nuestra opinión, este "acuerdo" está esencialmente completo.

Por lo tanto, nuestra tarea es entender las condiciones que lo crearon, y si esas condiciones seguirán existiendo.

¿Qué impulsó este acuerdo? En nuestra opinión, hay principalmente dos factores.

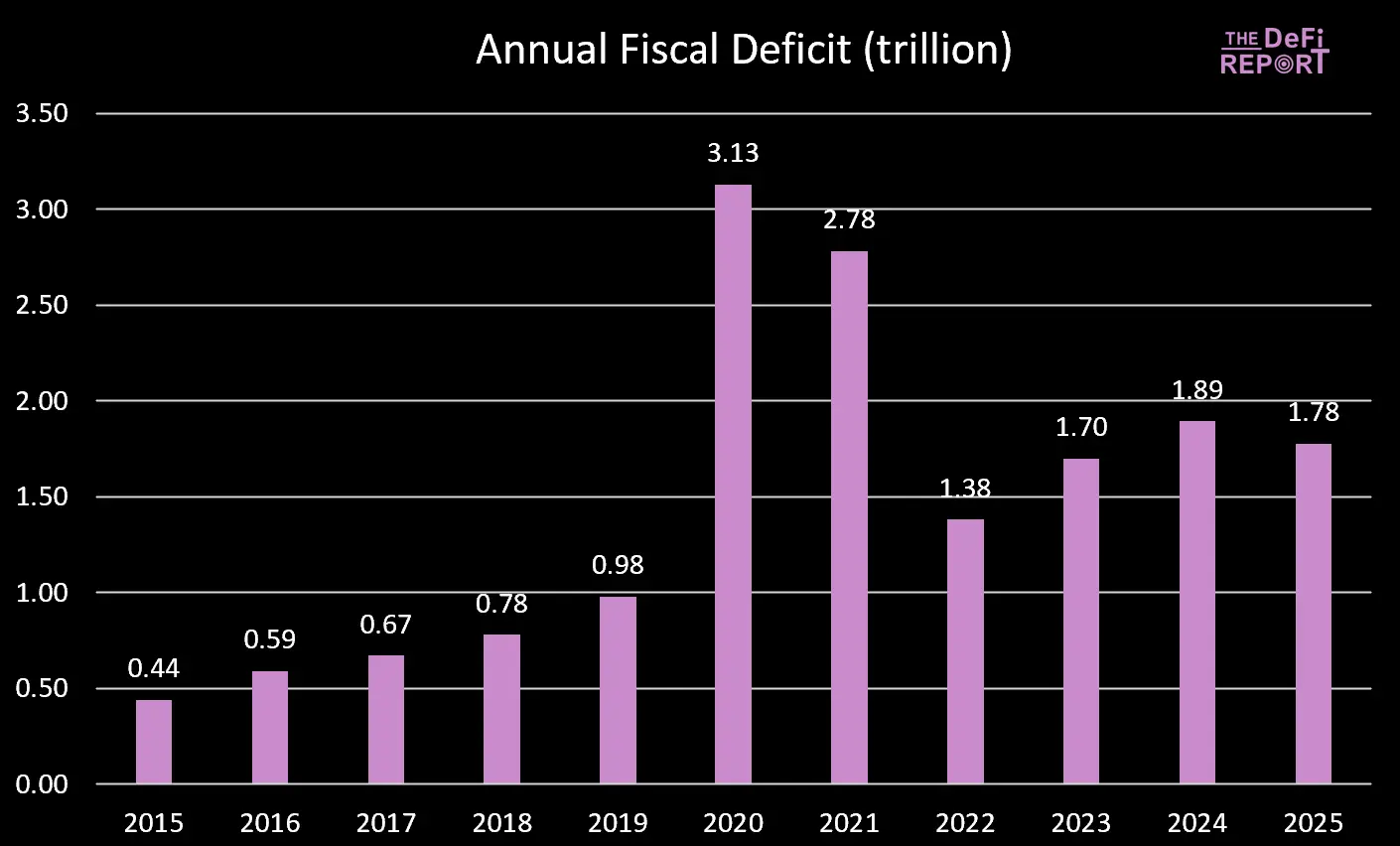

1. Gasto del Tesoro. Durante la administración Biden, implementamos un déficit fiscal a gran escala.

Datos: Tesoro de EE.UU.

Datos: Tesoro de EE.UU.

El año fiscal 2025 acaba de terminar, y el déficit se ha reducido ligeramente—principalmente debido al aumento de impuestos (aranceles) en lugar de la reducción del gasto. Sin embargo, se espera que el Gran Proyecto de Ley logre recortes de gastos reduciendo los beneficios de Medicaid y el Programa de Asistencia Nutricional Suplementaria (SNAP).

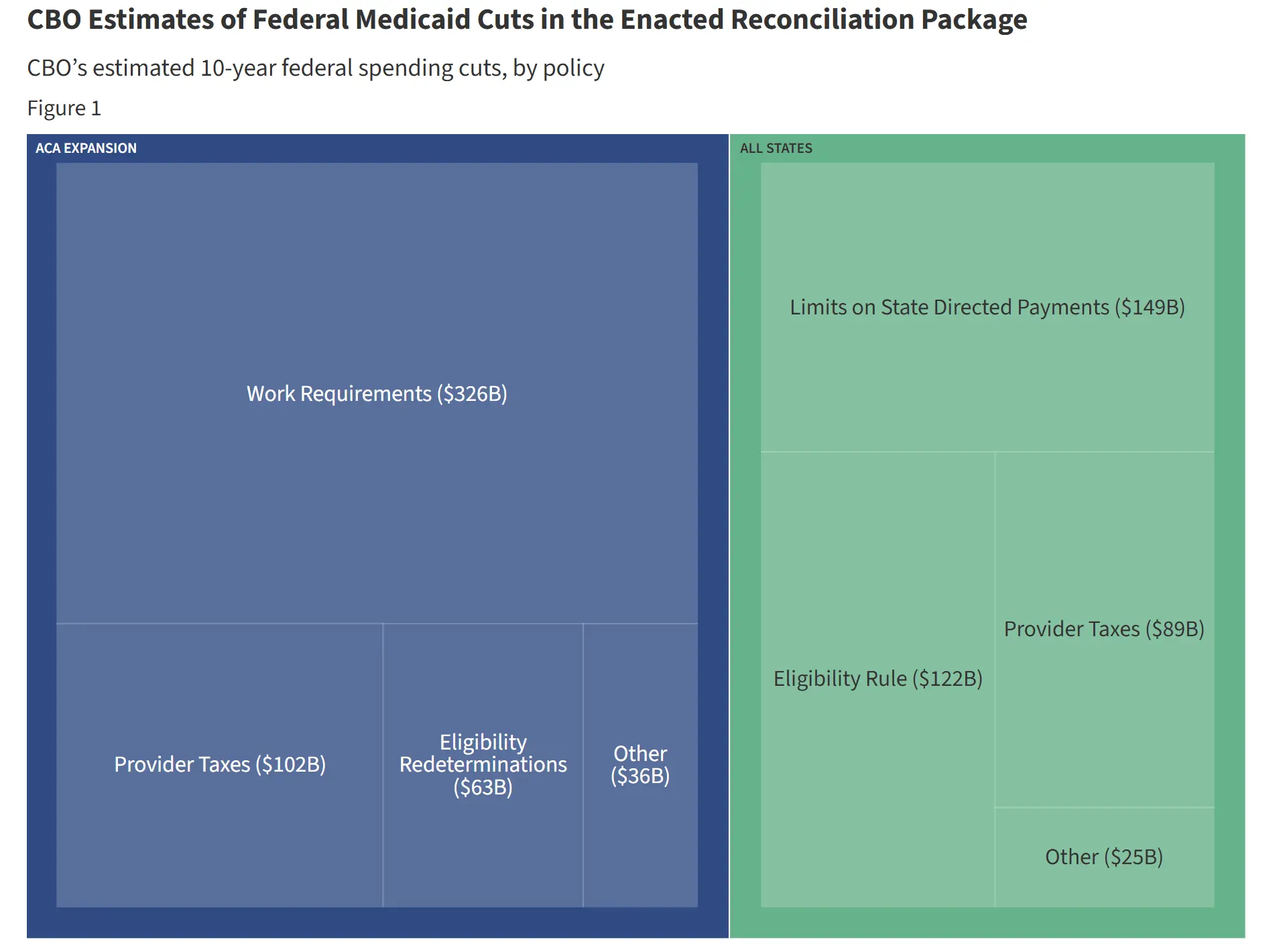

Datos: Comparación de recortes de KFF (Kaiser Family Foundation) con la trayectoria de gasto actual

Datos: Comparación de recortes de KFF (Kaiser Family Foundation) con la trayectoria de gasto actual

Durante la presidencia de Biden, el gasto gubernamental y los pagos de transferencia inyectaron continuamente liquidez en la economía. Sin embargo, bajo la Ley de Gran América, el crecimiento del gasto se desaceleró.

Esto significa que el gobierno está inyectando menos dinero en la economía.

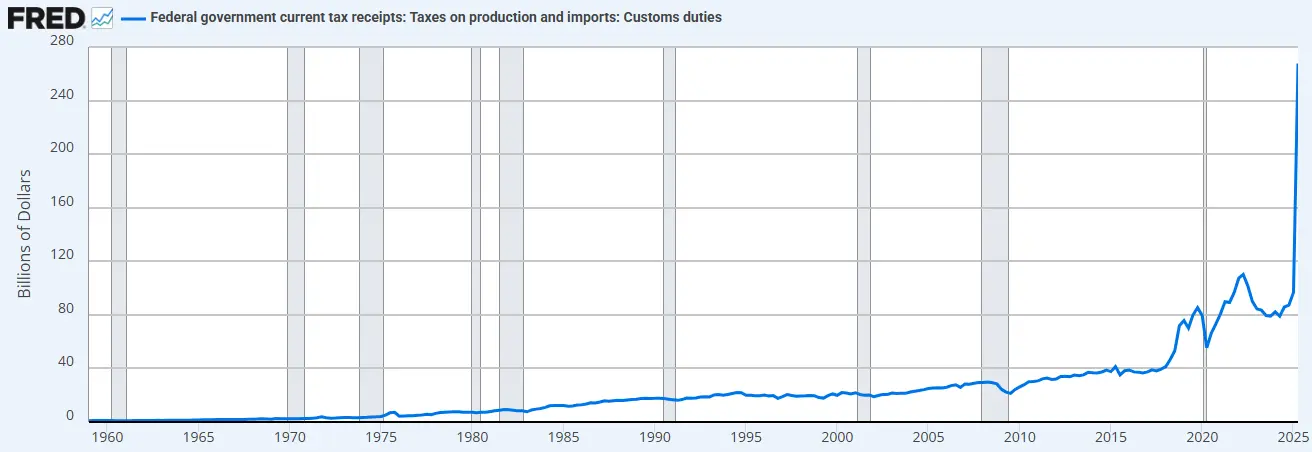

Además, el gobierno está retirando fondos de la economía a través de aranceles.

Datos: FRED (Datos Económicos de la Reserva Federal de St. Louis)

Datos: FRED (Datos Económicos de la Reserva Federal de St. Louis)

La combinación de restricciones de gasto (en relación con la administración anterior) y el aumento de aranceles significa que el Tesoro ahora está absorbiendo liquidez en lugar de suministrarla.

Por eso necesitamos recortar las tasas de interés.

"Privatizaremos la economía, revitalizaremos el sector privado y reduciremos el gobierno." - Scott Bessent

2. "QE del Tesoro". Para financiar el gasto excesivo del Tesoro durante la administración Biden, también vimos una nueva forma de "flexibilización cuantitativa" (QE). Podemos observar esto a continuación (línea negra). El "QE del Tesoro" apoyó al mercado financiando el gasto gubernamental a través de notas a corto plazo en lugar de bonos a largo plazo.

Datos: Índice de Liquidez Global

Datos: Índice de Liquidez Global

Creemos que el gasto fiscal y la flexibilización cuantitativa del Tesoro han alimentado el "trading de devaluación" y la "burbuja de todo" que hemos visto en los últimos años.

Pero ahora estamos en transición hacia una "economía Trump", con el sector privado tomando las riendas del Tesoro.

De manera similar, por eso necesitan bajar las tasas de interés. Necesitan usar préstamos bancarios para estimular al sector privado.

A medida que entramos en este período de transición, el ciclo de liquidez global parece estar alcanzando su punto máximo...

El ciclo de liquidez global está alcanzando su punto máximo y disminuyendo.

Ciclo actual y ciclo promedio

A continuación, podemos observar una comparación entre el ciclo actual (línea roja) y el ciclo histórico promedio (línea gris) desde 1970.

Datos: Índice de Liquidez Global

Datos: Índice de Liquidez Global

Asignación de activos

Basándonos en el trabajo del Sr. Howell sobre índices de liquidez global, podemos observar ciclos de liquidez típicos y su alineación con la asignación de activos.

Las materias primas suelen ser los últimos activos en caer, que es exactamente lo que estamos viendo hoy (oro, plata, cobre, paladio).

Desde esta perspectiva, el ciclo actual parece muy típico.

Datos: Índice de Liquidez Global

Datos: Índice de Liquidez Global

Entonces, si la liquidez realmente está alcanzando su punto máximo, esperamos que los inversores roten hacia efectivo y bonos a medida que cambia el entorno. Para ser claros, este proceso ni siquiera ha comenzado todavía (el mercado sigue siendo "adverso al riesgo").

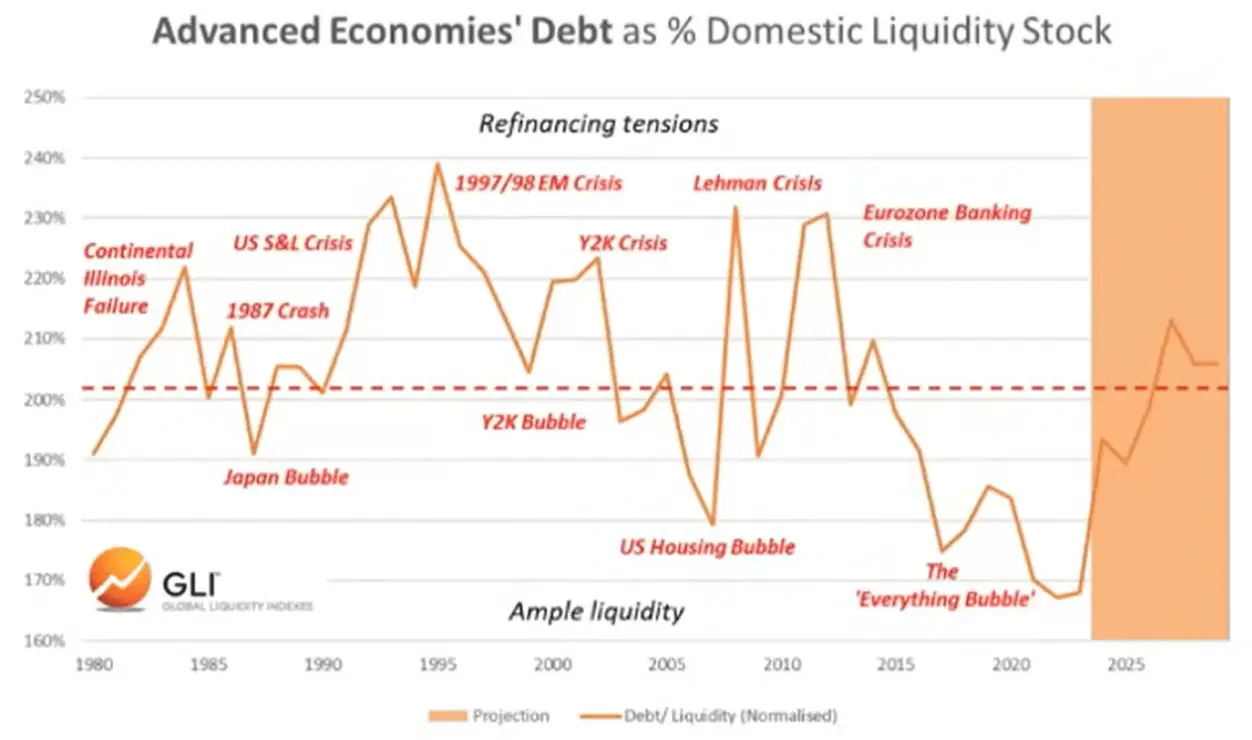

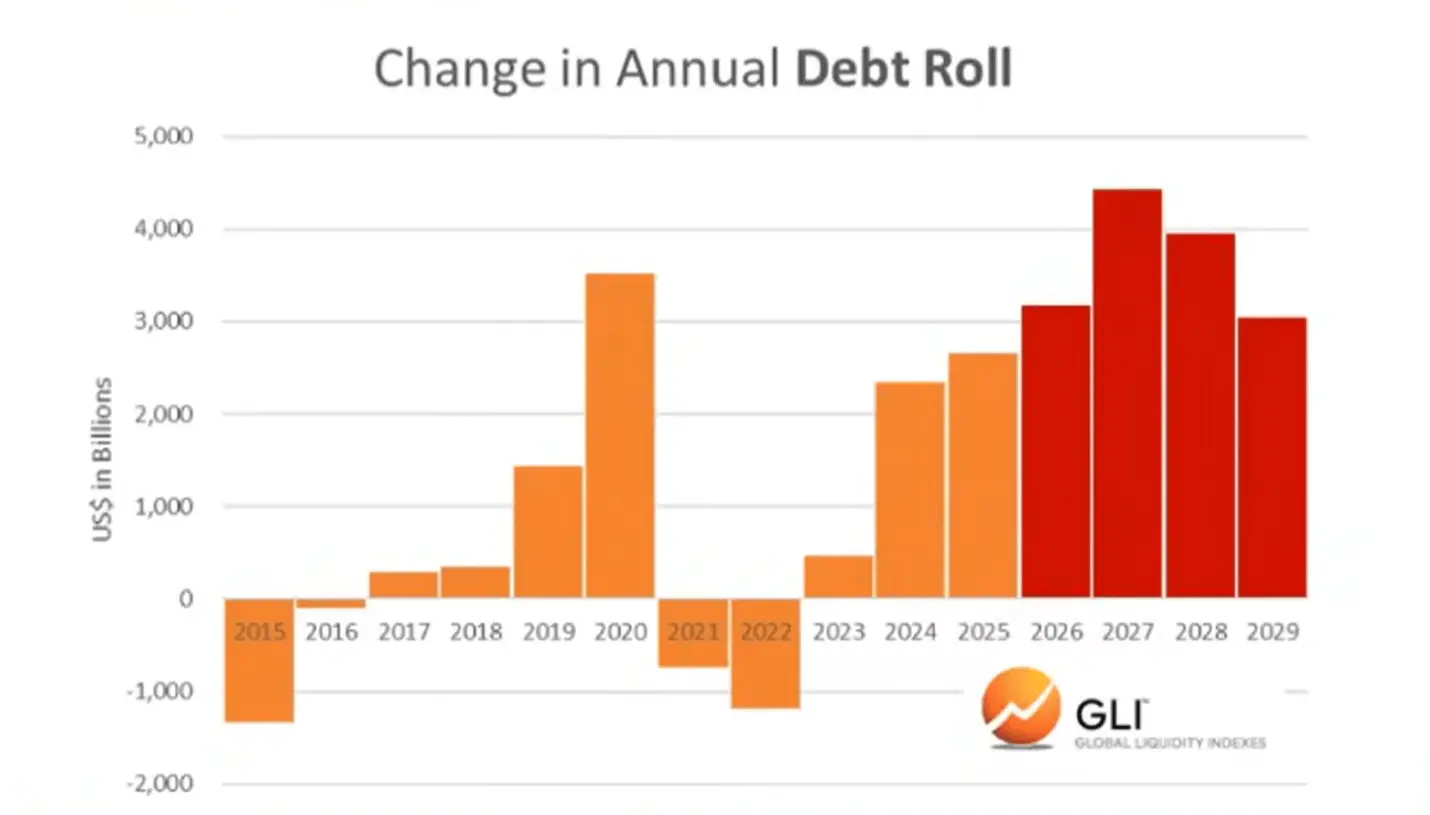

Deuda y Liquidez

Según el Índice de Liquidez Global, la relación deuda-liquidez de las principales economías alcanzó su nivel más bajo desde 1980 a finales del año pasado. Ahora está aumentando y se espera que continúe aumentando hasta 2026.

Datos: Índice de Liquidez Global

Datos: Índice de Liquidez Global

El aumento de la relación deuda-liquidez dificulta el servicio de billones de dólares de deuda pendiente que necesitan ser refinanciados.

Datos: Índice de Liquidez Global

Datos: Índice de Liquidez Global

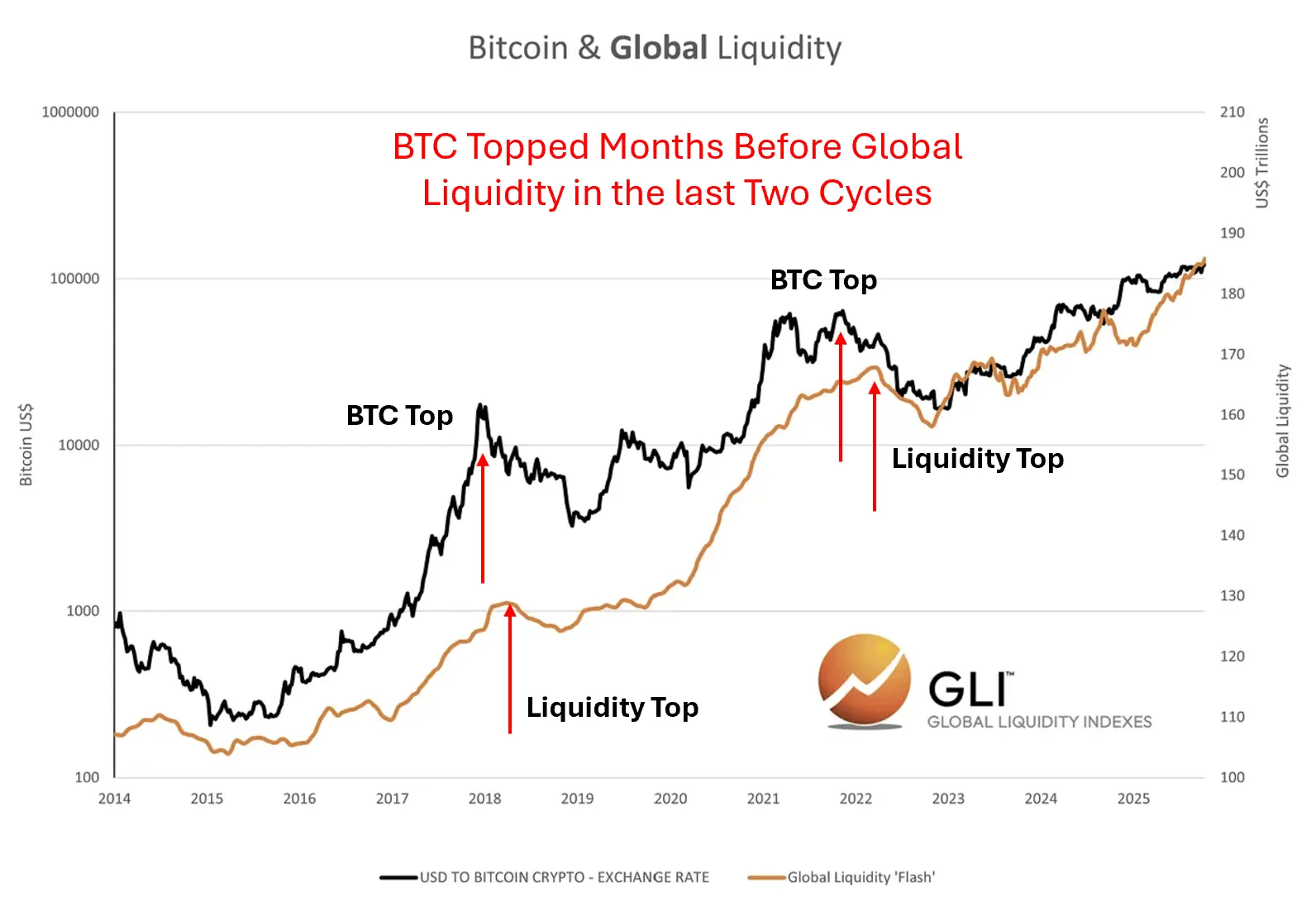

Bitcoin y Liquidez Global

Por supuesto, Bitcoin ha "presagiado" el pico de liquidez global en los dos ciclos anteriores. En otras palabras, Bitcoin alcanzó su punto máximo meses antes de que la liquidez alcanzara su punto máximo y comenzara a disminuir, aparentemente anticipando la caída posterior.

Datos: Índice de Liquidez Global

Datos: Índice de Liquidez Global

No sabemos si esto está sucediendo ahora mismo. Pero sí sabemos que los ciclos de criptomonedas siempre siguen de cerca los ciclos de liquidez.

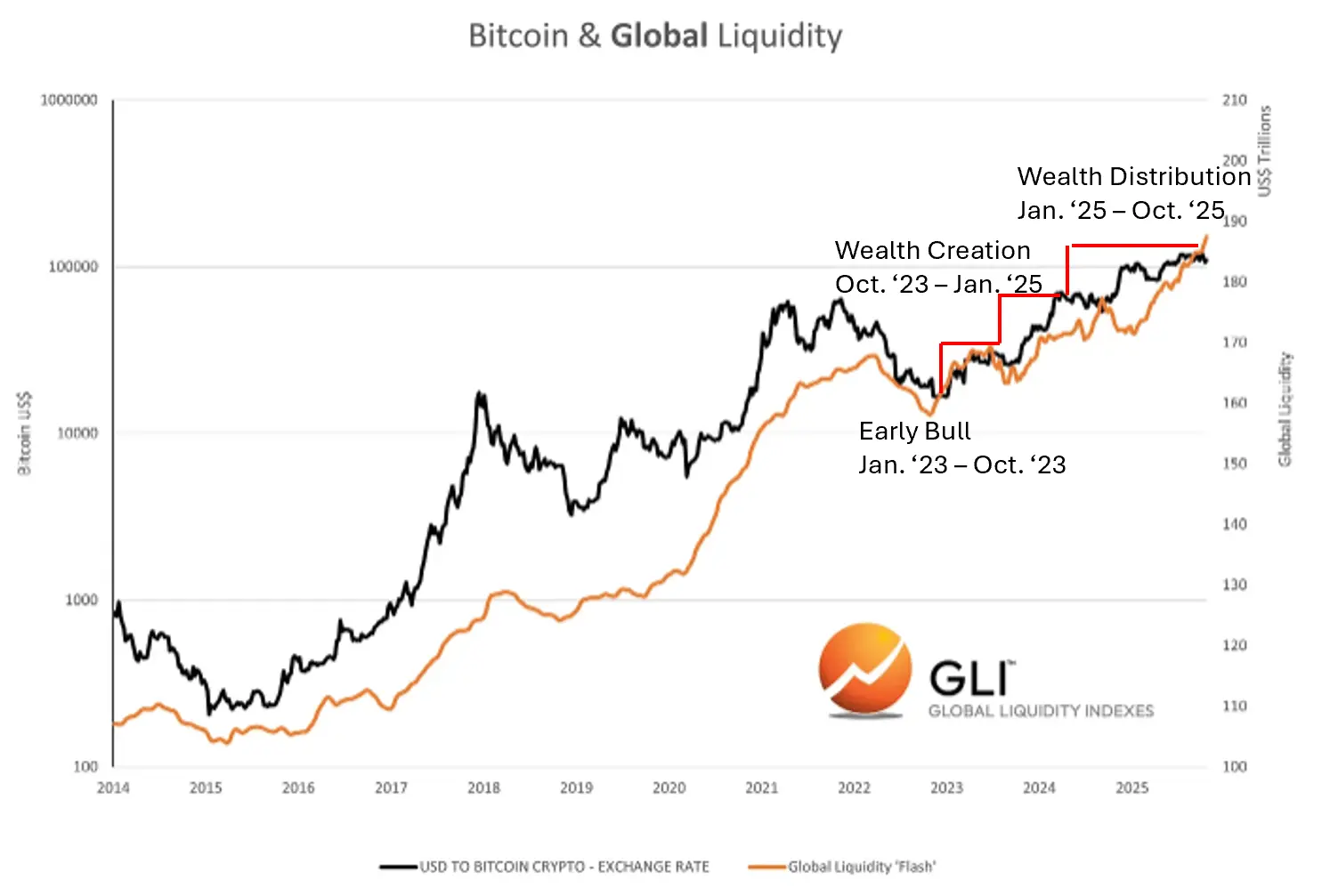

Alineación con el ciclo de criptomonedas

Datos: Índice de Liquidez Global

Datos: Índice de Liquidez Global

También te puede interesar

Los constructores de Ethereum inician una alianza global para activos descentralizados por valor de 100 mil millones de dólares

Ripple anuncia ronda de inversión de $500M liderada por Fortress y Citadel Securities