Microsoft-Aktie ist um 30 % von ihren Höchstständen gefallen. Ist 2026 der Wendepunkt?

Wichtige Kennzahlen für die Microsoft-Aktie

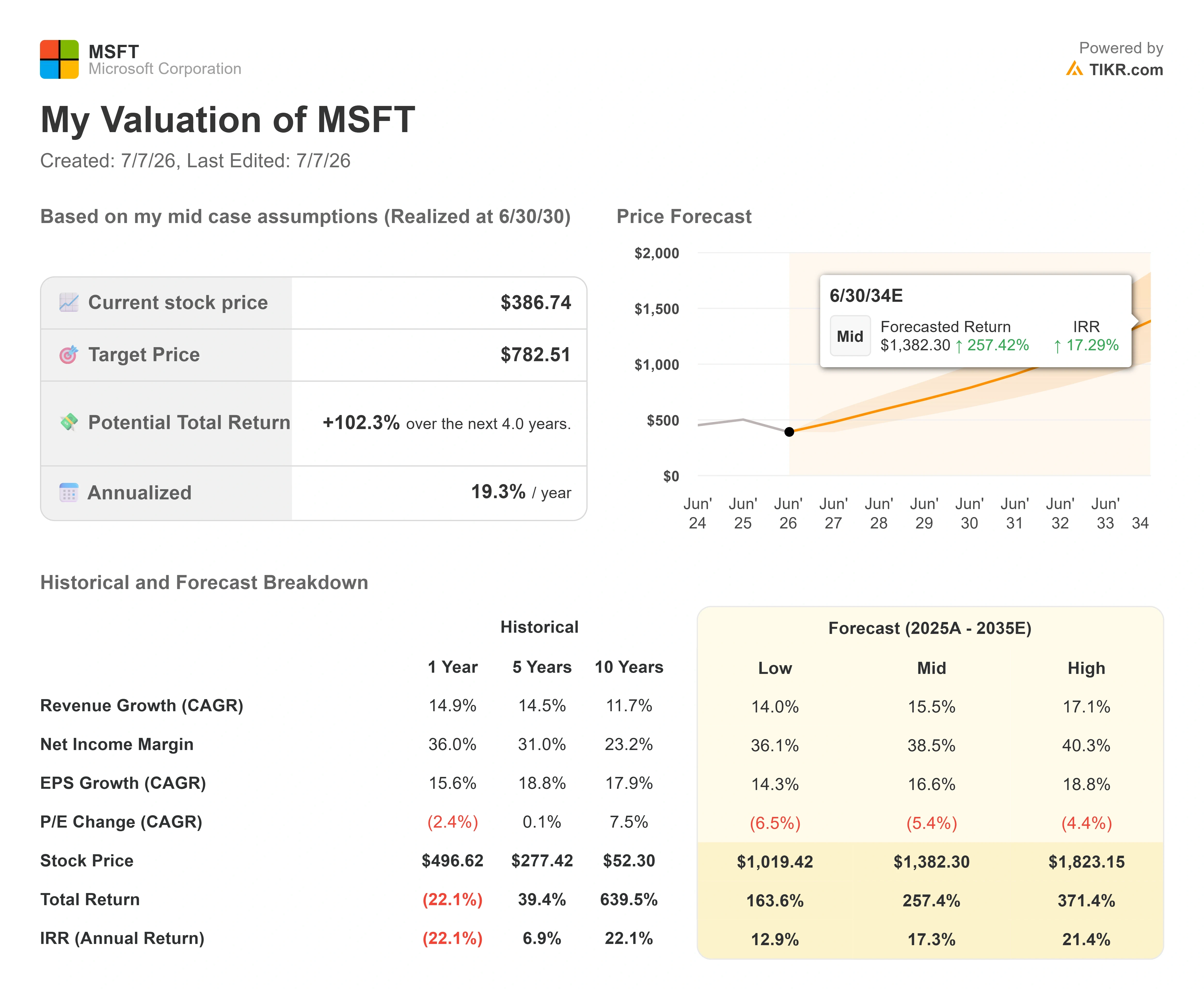

- Aktueller Preis: 386,74 $

- Zielkurs (Mitte): ~780 $

- Marktkonsens-Ziel: ~560 $

- Potenzielle Gesamtrendite: ~100 %

- Annualisierter IRR: ~19 % / Jahr

- Reaktion auf Gewinnzahlen: -3,93 % (29.04.2026)

- Maximaler Drawdown: 34,91 % (25.06.2026)

Jetzt live: Entdecken Sie, wie viel Aufwärtspotenzial Ihre Lieblingsaktien mit dem neuen Bewertungsmodell von TIKR haben könnten (es ist kostenlos) >>>

Was ist passiert?

Microsoft (MSFT) wurde im Jahr 2026 aus den falschen Gründen bestraft. Die Aktie schloss am 06.07. bei 386,74 $, etwa 30 % unter ihrem 52-Wochen-Hoch von 555,45 $, und verzeichnete am 25.06. einen maximalen Drawdown von 34,91 %, den schlimmsten des Jahres. Für ein Unternehmen, das seinen Umsatz gerade um 18 % steigerte und sah, wie sein KI-Geschäft eine Jahresrate von 37 Milliarden Dollar überschritt, ist das ein seltsamer Handelsplatz. Der Markt streitet nicht darüber, ob Microsoft gewinnt. Er streitet darüber, wann sich der Erfolg im Cashflow zeigt, und diese Lücke zwischen einem starken Geschäft und einem schwachen Aktienkurs ist die zentrale Frage für das zweite Halbjahr.

Die Angst ist konkret. CFO Amy Hood prognostizierte für das Kalenderjahr 2026 Kapitalausgaben von rund 190 Milliarden Dollar, eine so große Zahl, dass der freie Cashflow im letzten Quartal bei 15,8 Milliarden Dollar lag, gegenüber 46,7 Milliarden Dollar operativem Cashflow. Wenn ein Unternehmen in einem einzigen Quartal 31,9 Milliarden Dollar für Rechenzentren und Chips ausgibt, schlägt dies lange bevor es als Gewinn verbucht wird als Kosten in der Gewinn- und Verlustrechnung zu Buche. Bären sehen ein Unternehmen, das sich in ein Loch spendiert. Die Frage, die der Markt noch nicht beantworten kann, ist, ob diese Ausgaben echte, vertraglich gebundene Nachfrage kaufen oder nur Optionsscheine auf einen Boom, der abkühlen könnte.

Die Beweislage hat sich gerade geändert, und der Markt hat es kaum bemerkt

Zwei Datenpunkte Ende Juni und Anfang Juli sprechen gegen die Bären-These. Am 29.06. unterzeichnete Haleon, das Consumer-Health-Unternehmen hinter Sensodyne und Advil, eine fünfjährige Vereinbarung zur Einführung von Microsoft 365 Copilot, Azure und agentischer KI in seinen Betriebsabläufen in 170 Ländern. Das ist wichtig, weil der Vorwurf an Microsoft das ganze Jahr über war, dass niemand Copilot im großen Stil kauft. Eine fünfjährige Verpflichtung eines regulierten globalen Unternehmens, die Lieferkettenprognosen und klinische Inhalte abdeckt, ist kein Pilotprojekt. Die Aktien stiegen am 01.07. um etwa 4 %, als die Nachricht zusammen mit einer Rotation aus Chip-Aktien hin zu Software-Aktien eintraf.

Ein zweites Signal kam von Jefferies. In einer von Analyst Brent Thill geleiteten CIO-Umfrage ist Azure, Microsofts Cloud-Plattform, nun der primäre Cloud-Anbieter für 55 % der befragten US-amerikanischen Chief Information Officers, verglichen mit 28 % für Amazon Web Services. Diese Lücke hat sich von nur 7 Punkten in der Umfrage vom Dezember 2025 vergrößert. Bei den Ausgaben kontrolliert Azure nun 46 % der erwarteten Cloud-Budgets gegenüber 29 % für AWS. Ein Vertrag ist eine Schlagzeile, und eine Umfrage ist eine Momentaufnahme, aber zusammen zeigen sie in dieselbe Richtung: Microsofts Infrastrukturrechnung scheint bei den Kunden anzukommen, die die größten Schecks schreiben.

Microsoft Drawdowns (TIKR)

Microsoft Drawdowns (TIKR)

Sehen Sie sich historische und zukünftige Schätzungen für die Microsoft-Aktie an (es ist kostenlos!) >>>

Was das Management tatsächlich sagte

Der Grund, warum diese Ausgaben vertretbar sind, lässt sich auf die Gewinnkonferenz vom 29.04. zurückführen, bei der der Ton weniger auf Wachstum und mehr darauf lag, wie Microsoft bezahlt wird. CEO Satya Nadella rahmte den KI-Wandel in strukturellen Begriffen: „Wir stehen am Anfang einer der folgenreichsten Plattformverschiebungen, die den gesamten Tech-Stack verändern wird, da Agenten proliferieren und zur dominanten Arbeitslast werden.“ Das rahmt die Capex-Debatte neu. Wenn Agenten zur Standard-Arbeitslast von Unternehmen werden, ist die Infrastruktur eine Eintrittskarte, keine Überdehnung.

Die tiefere Erkenntnis war die Änderung des Geschäftsmodells hinter den Zahlen. Microsoft wandelt sein kommerzielles Modell von pro-Sitz-Lizenzen zu Sitz plus Verbrauch um. Nadella beschrieb es direkt und sagte, jedes pro-Benutzer-Geschäft von Microsoft, „ob es Produktivität, Coding oder Sicherheit ist, wird zu einem pro-Benutzer- und Nutzungs-Geschäft.“ Das zeigt sich bereits in den Daten. Fast 60 % der Dynamics 365-Servicekunden kaufen jetzt nutzungsbasierte Credits zusätzlich zu ihren Sitzen, und GitHub Copilot wechselte am 01.06. zu verbrauchsbasierter Preisgestaltung. Ein reines Sitzmodell begrenzt den Umsatz auf Preis mal Kopfzahl. Eine Verbrauchsschicht hebt den Umsatz pro Kunde, wenn die Nutzung wächst, ohne dass neue Verkäufe erforderlich sind. So beschleunigt ein etabliertes Software-Franchise wieder, und das ist der Teil der Geschichte, den der Drawdown ignoriert.

Der Auftragsbestand gibt dem Argument eine harte Zahl. Hood bestätigte, dass die verbleibenden Leistungsverpflichtungen, das vertragliche Orderbuch des Unternehmens, 627 Milliarden Dollar überschritten, ein Plus von 99 % im Jahresvergleich, wobei etwa 25 % in den nächsten 12 Monaten in Umsatz umgewandelt werden. Das ist bereits unterzeichnete Nachfrage, die auf Kapazität wartet, um erkannt zu werden.

Ist der Rabatt gerechtfertigt?

Hier wird die Bewertung schwer anzufechten. Microsofts NTM (nächste zwölf Monate) EV/EBITDA liegt bei 12,71x, nahe einem Mehrjahrestief und weit unter der Spanne von etwa 17x bis 22x, die es im Jahr 2025 hielt. Sein NTM KGV von 20,89x ist im Vergleich zu einem 10-Jahres-Durchschnitt von näher an 30x komprimiert, laut externen Marktdaten. Der Markt wendet ein Multiple für kapitalintensive Hardware auf ein Geschäft an, das immer noch Margen auf Software-Niveau erzielt, mit einer Bruttomarge von 68 % und einer EBIT-Marge von 46,8 %.

Im Vergleich zu Peers ist das Bild nuanciert rather than ein schreiendes Schnäppchen. Microsofts forward EV/EBITDA von 12,71x liegt über Oracle mit 10,98x, aber weit unter der Wachstumssoftware-Gruppe: Palo Alto Networks mit 58,40x, CrowdStrike mit 105,35x und Palantir mit 60,01x. Microsoft ist der seltene Name, der Hyperscale-KI-Exposition mit Mega-Cap-Rentabilität kombiniert, handelt jedoch nahe dem unteren Ende dieser Peer-Gruppe bei Cashflow-Multiples. Der Aufschlag gegenüber Oracle wird durch Azures Marktanteilsgewinne und Copilots Monetarisierungspfad gerechtfertigt. Der Abschlag gegenüber den High-Growth-Security-Namen spiegelt Microsofts Größe wider, nicht schwächere Wirtschaftlichkeit.

Das Gegengewicht ist real. Wenn die Komponentenkosten hoch bleiben und die KI-Ausgaben die Renditen übertreffen, vertieft sich das Tal des freien Cashflows und das Multiple bleibt komprimiert, egal wie stark die Top-Line aussieht. Hood war direkt, dass das Angebot mindestens bis zum Kalenderjahr 2026 eingeschränkt bleibt, sodass der Cashflow-Schmerz vor der Erholung kommt. Die Bullen-These braucht, dass der Capex-Zyklus planmäßig seinen Höhepunkt erreicht. Die Bären-These braucht nur, dass er sich verzögert.

Microsoft NTM EV/EBITDA (TIKR)

Microsoft NTM EV/EBITDA (TIKR)

Sehen Sie, wie Microsoft im Vergleich zu seinen Peers in TIKR abschneidet (es ist kostenlos!) >>>

TIKR Advanced Model Analysis

- Aktueller Preis: 386,74 $

- Zielkurs (Mitte): ~780 $

- Potenzielle Gesamtrendite: ~100 % (über etwa 4 Jahre)

- Annualisierter IRR: ~19 % / Jahr

Microsoft Advanced Valuation Model (TIKR)

Microsoft Advanced Valuation Model (TIKR)

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die Microsoft-Aktie an (es ist kostenlos!) >>>

Dieses Mid-Case-Szenario wird verwendet, weil es eher den Konsensschätzungen als einem Stretch-Szenario entspricht, und das eigene Durchschnittsziel der Street von rund 560 $ impliziert bereits ein Aufwärtspotenzial von etwa 45 %, sodass selbst die konservative Lesart höher pointing.

- Umsatztreiber 1: Azure gewinnt Enterprise-Cloud-Marktanteile, da KI-Arbeitslasten gegen den 627-Milliarden-Dollar-Auftragsbestand skalieren, eine Verschiebung, die die Jefferies-Umfrage hilft zu quantifizieren.

- Umsatztreiber 2: Microsoft 365 Copilot vertieft die Monetarisierung, während das Sitz-plus-Verbrauchs-Modell bei über 20 Millionen bezahlten Sitzen reift. Das Mid-Case-Szenario nimmt eine jährliche Umsatzwachstumsrate (CAGR) von etwa 16 % an.

- Margentreiber: Operativer Hebel, wenn der Build-Zyklus seinen Höhepunkt erreicht und die Nettogewinnmarge von heute 36 % auf etwa 39 % steigt.

- Primäres Risiko: Timing. Wenn der Capex-Zyklus im Kalenderjahr 2026 nicht seinen Höhepunkt erreicht, verzögert sich die Erholung des freien Cashflows, und das Multiple bleibt niedrig.

Aufwärtspotenzial: Wenn nutzungsbasierte Preisgestaltung eine Verbrauchsmaschine auf eine bereits massive installierte Basis legt, wachsen die Gewinne schneller als die Street-Modelle vorhersagen.

Abwärtspotenzial: Wenn KI-Ausgaben die Renditen übertreffen und die Speicherkosten hoch bleiben, komprimieren sich die Margen, und der Abschlag besteht weiter.

Fazit

Die einzige Zahl, auf die man achten muss, ist das konstante Währungswachstum von Azure bei den Gewinnzahlen des vierten Quartals des Geschäftsjahres, erwartet um den 28.07. Hood leitete zu 39 % bis 40 %. Eine Zahl innerhalb oder über diesem Bereich, gepaart mit der ersten sequenziellen Verbesserung der Free-Cashflow-Marge, ist das konkrete Signal, dass der Infrastrukturzyklus seinen Höhepunkt erreicht hat und der Markt eine Erholung diskontiert hat, die es nun sehen kann. Ein Verfehlen oder ein weiterer Anstieg der Capex-Prognose ohne passende Umsätze hält die Bären-These am Leben und den Abschlag intakt. Alles andere, der Auftragsbestand, die CIO-Umfrage, der Haleon-Deal, pointet in eine Richtung. Am 28.07. kommen die Belege.

Sehen Sie, welche Aktien Milliardärs-Investoren kaufen, damit Sie mit TIKR dem Smart Money folgen können.

Sollten Sie in Microsoft investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR gibt Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Microsoft auf, und Sie werden Jahre historischer Finanzzahlen sehen, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich Bewertungsmultiples im Laufe der Zeit bewegt haben und ob Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Microsoft neben jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Microsoft auf TIKR Free →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen, damit Sie dem Smart Money folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit TIKRs All-in-One, benutzerfreundlicher Plattform.

- Je mehr Steine Sie umdrehen… desto mehr Chancen werden Sie aufdecken. Durchsuchen Sie 100K+ globale Aktien, globale Top-Investor-Beteiligungen und mehr mit TIKR.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team dienen sollen, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte basierend auf den Investitionsdaten des TIKR Terminals und den Schätzungen der Analysten. Unsere Analyse enthält möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Danke fürs Lesen und viel Erfolg beim Investieren!

Das könnte Ihnen auch gefallen

Kunst & Kultur (26.08.2007)

Es wird prognostiziert, dass World Liberty Financial bis zum 12.07.2026 auf 0,046467 $ fallen wird

Vitalik Buterin warnt vor Datenexfiltrationsrisiken bei OpenClaw