الصين تتصدر تصنيف تعدين الكريبتو العالمي مع نمو هيمنة الولايات المتحدة - تقرير

يقدم تقرير نوفمبر 2025 الأخير من بروتوكول ApeX لمحة جديدة عن الجغرافيا العالمية للتعدين السحابي. وفقًا للدراسة، تواصل الدول العشر الأولى في التعدين تشكيل الجزء الأكبر من الإنتاج العالمي، مع نتائج مفاجئة حول كفاءة الطاقة، وضغط التعدين على شبكات الطاقة وإمكانية النمو المحتملة.

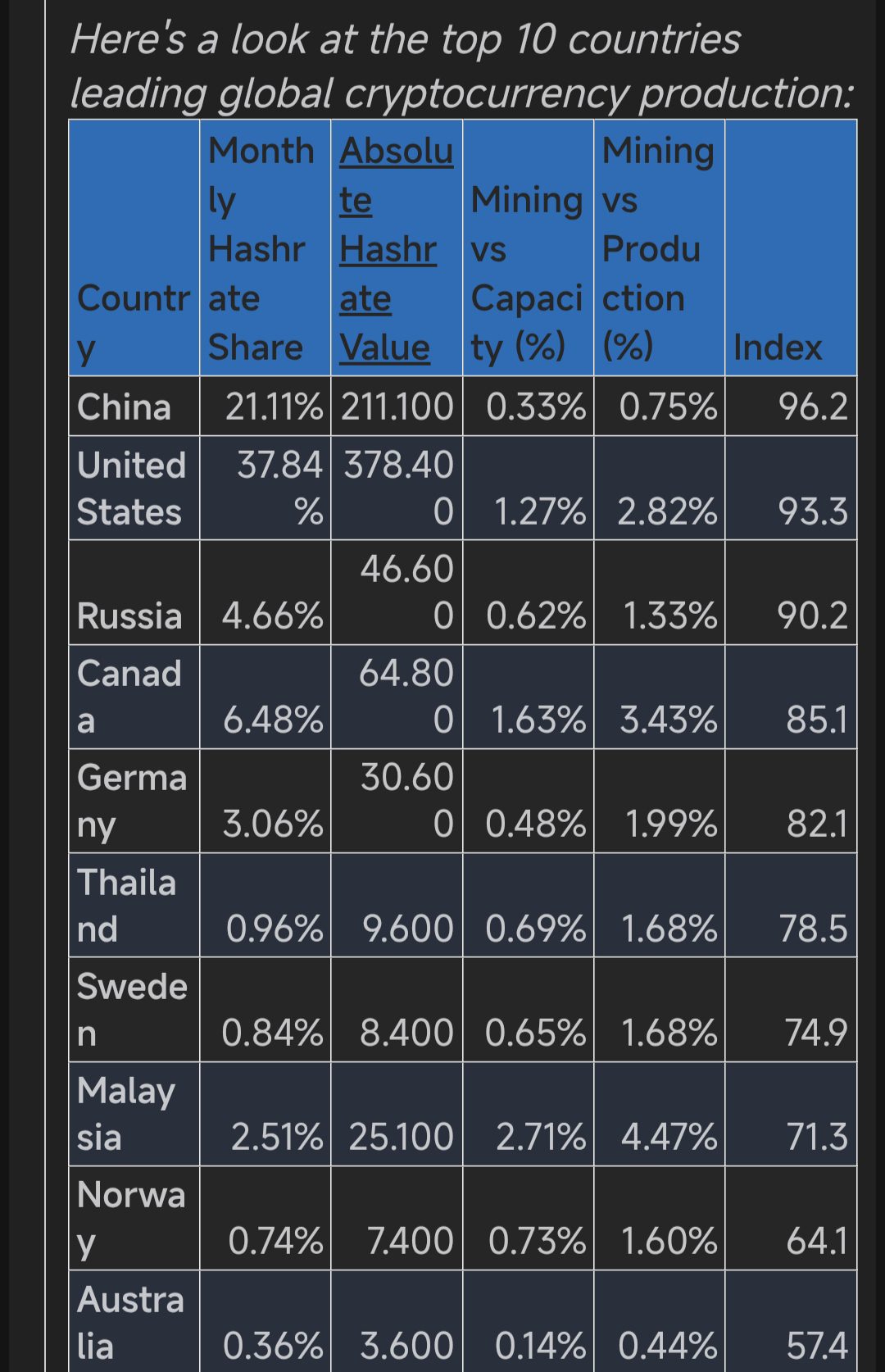

في قمة التصنيف تأتي الصين، التي تنتج 21.11 بالمائة من معدل التجزئة الشهري العالمي. ما يبرز هو كفاءة البلاد. تستخدم الصين وفقًا للتقارير 0.33 بالمائة فقط من إجمالي قدرتها الكهربائية لعمليات التعدين.

حتى بالمقارنة مع إجمالي إنتاج الكهرباء الوطني، يستهلك تشفير التعدين 0.75 بالمائة فقط، على الرغم من أن الصين لديها أعلى إجمالي توليد للكهرباء في الدراسة. مع درجة "مؤشر ApeX" النهائية البالغة 96.2، تظل الصين المنتج الرائد للتشفير في العالم، ووفقًا للتقرير، لديها مجال للتوسع أكثر دون إرهاق شبكتها.

أفضل عشر دول منتجة للعملات المشفرة

أفضل عشر دول منتجة للعملات المشفرة

تأتي الولايات المتحدة في المرتبة الثانية، حيث تكون مسؤولة عن 37.84 بالمائة من حصة معدل التجزئة الشهري العالمي، أكثر من ثلث جميع أنشطة التعدين السحابي العالمية. هذا يجعل الولايات المتحدة أكبر دولة في التعدين السحابي بالمعنى المطلق.

ومع ذلك، يأتي هذا مع تأثير أكبر على أنظمة الكهرباء: يمثل التعدين في الولايات المتحدة 1.27 بالمائة من قدرة الكهرباء و 2.82 بالمائة من إجمالي إنتاج الطاقة. مع درجة مؤشر نهائية تبلغ 93.3، تظل الولايات المتحدة قوة كبيرة، لكن الضغط على البنية التحتية أعلى بوضوح من الصين.

اقرأ أيضًا: التعدين السحابي: أفريقيا تفتقد ركيزة أساسية في الاقتصاد الرقمي العالمي

لاعبون آخرون: روسيا، كندا، ألمانيا والمزيد

تحتل روسيا المرتبة الثالثة بنسبة 4.66 بالمائة من إنتاج التعدين السحابي العالمي. تستهلك العمليات الروسية 0.62 بالمائة فقط من إجمالي قدرة الكهرباء، أو 1.33 بالمائة من الإنتاج، مما يؤدي إلى درجة مؤشر 90.2.

تحتل كندا المرتبة الرابعة، حيث تساهم بنسبة 6.48 بالمائة من معدل التجزئة العالمي بينما تستخدم 1.63 بالمائة من قدرتها الكهربائية، أي ما يعادل 3.43 بالمائة من إجمالي إنتاج الطاقة. وقد أنتج ذلك درجة 85.1.

في أوروبا، تتصدر ألمانيا بحصة 3.06 بالمائة من التعدين العالمي. يستخدم المنقبون الألمان 0.48 بالمائة فقط من قدرة الكهرباء في البلاد، وهو ما يمثل 1.99 بالمائة من الإنتاج الوطني. حققت البلاد درجة مؤشر 82.1، مما يرسخ مكانتها كأكثر مراكز التعدين كفاءة في القارة.

بعد الخمسة الأوائل، يسلط التقرير الضوء على العديد من الدول الناشئة أو الفعالة في التعدين. ماليزيا، على سبيل المثال، تخصص ما يقرب من 5 بالمائة من إنتاجها من الكهرباء للتعدين، وهي من بين أعلى المعدلات عالميًا.

مع 2.51 بالمائة من معدل التجزئة العالمي، حصلت ماليزيا على درجة مؤشر 71.3، مما يوضح كيف يمكن للاقتصادات الأصغر أن تجذب نشاط التعدين من خلال تخصيص طاقة كبيرة. تشمل الدول الأخرى في المراكز العشرة الأولى السويد وتايلاند والنرويج وأستراليا، ولكل منها حصص متواضعة من معدل التجزئة ولكن مع أنماط استخدام طاقة متفاوتة وتأثير على الشبكة.

ما تكشفه البيانات، ولماذا هي مهمة

قامت دراسة بروتوكول ApeX بتقييم البلدان عبر أربعة مقاييس: حصة نشاط التعدين العالمي؛ إجمالي قوة الحوسبة (التجزئة)؛ كفاءة استخدام الكهرباء؛ والضغط على شبكات الطاقة الوطنية.

يعكس المؤشر النهائي قدرة كل دولة على تحقيق التوازن بين الإنتاج واسع النطاق واستقرار الشبكة. تحت هذه العدسة، تبرز آلة التعدين السحابي الصينية. إنتاج أكثر من خمس العملات المشفرة العالمية مع استخدام جزء صغير فقط من قدرتها على الطاقة يمنحها ميزة واضحة.

الولايات المتحدة، على الرغم من كونها الأكبر من حيث التعدين المطلق، يبدو أنها تتحمل عبئًا أكبر من الطاقة والبنية التحتية. تقدم روسيا وكندا نماذج مختلطة، تجمع بين الإنتاج الجيد والاستهلاك المعتدل للطاقة.

في الوقت نفسه، تظهر الدول الأصغر أو الناشئة في مجال التعدين مثل ماليزيا كيف يمكن للتعدين أن يترسخ في أماكن غير متوقعة، على الرغم من أن نسبتها العالية من إنتاج الطاقة المخصصة للتعدين تثير تساؤلات حول الاستدامة وضغط الشبكة.

التعدين السحابي حسب الموقع

التعدين السحابي حسب الموقع

لاحظ المتحدث باسم بروتوكول Apex أن التعدين السحابي "أصبح قطاعًا اقتصاديًا خطيرًا لا يمكن للحكومات تجاهله بعد الآن". تؤكد الدراسة كيف يمكن حتى للبلدان الصغيرة نسبيًا أن تؤثر على مشهد التعدين العالمي إذا وجهت أجزاء كبيرة من شبكات الطاقة الخاصة بها نحو عمليات التعدين.

ومع ذلك، فإن هذا النوع من تخصيص الطاقة يزيد حتمًا من الضغط على البنى التحتية للطاقة الوطنية، مما يجعل من الضروري للمنظمين الحفاظ على أنظمة الضوابط والتوازنات.

في لحظة تشكل فيها سياسة الطاقة والمخاوف المناخية والجغرافيا السياسية بشكل متزايد مستقبل العملات المشفرة، يقدم هذا التقرير مقياسًا واضحًا. إنه يكشف عن المكان الذي يزدهر فيه التعدين واسع النطاق، وأين يخاطر بإثقال كاهل الأنظمة، وأين قد لا يزال هناك مجال للنمو، مما يمهد الطريق لمنافسة جديدة بين مراكز التعدين وتدقيق جديد من قبل المنظمين.

قد يعجبك أيضاً

معظم شبكات الإيثريوم L2 قد لا تنجو حتى عام 2026 مع إحكام Base وArbitrum وOptimism قبضتها: 21Shares

بنوك الطاقة للشراء في نيجيريا 2025 (تم اختبارها ومراجعتها)