اليورو الرقمي يتجاوز تصويتاً رئيسياً بينما تتحدى أوروبا هيمنة الولايات المتحدة على المدفوعات

ملخص سريع

-

اليورو الرقمي يتجاوز تصويتاً رئيسياً في لجنة الاتحاد الأوروبي بدعم 43 مشرعاً

-

يضع المشرعون الأوروبيون قواعد الخصوصية لاستخدام اليورو الرقمي عبر الإنترنت ودون اتصال

-

تسعى أوروبا إلى تقليل الاعتماد على شبكتَي الدفع Visa وMastercard

-

يخطط البنك المركزي الأوروبي لإصدار المعايير التقنية في 2026 وبدء الاختبار التجريبي من 2027

-

قد تبدأ المفاوضات النهائية حول اليورو الرقمي مع الدول الأعضاء في الاتحاد الأوروبي بعد تصويت يوليو

اقتربت أوروبا من امتلاك نظام دفع تجزئة سيادي بعد أن أحرز المشرعون تقدماً في إطار اليورو الرقمي. وقد عزّز تصويت اللجنة الخطط الرامية إلى تقليل الاعتماد على شبكات البطاقات التي تسيطر عليها جهات أجنبية، كما فتح المرحلة التالية من المفاوضات حول الخصوصية والوصول والتكاليف والاستقرار المالي.

يضع المشرعون القواعد الأساسية لليورو الرقمي

أقرّت اللجنة الاقتصادية في البرلمان الأوروبي موقفها بأغلبية 43 صوتاً مقابل 14 يوم الثلاثاء. يحدد الاقتراح كيفية عمل اليورو الرقمي عبر منطقة اليورو، كما يضع قواعد التوزيع للبنوك وشركات الدفع وشركات التشفير المرخصة ومكاتب البريد.

يمكن للمستهلكين استخدام العملة عبر الحسابات الإلكترونية أو المحافظ دون اتصال المخزّنة على الأجهزة الشخصية. وستعمل الأرصدة دون اتصال كالنقد، إذ قد يؤدي فقدان الجهاز إلى فقدان دائم للوصول إلى الأموال المخزّنة. أما المدفوعات الإلكترونية فستستخدم أنظمة قائمة على الحسابات تديرها مزودو الخدمة المعتمدون.

يشترط الاقتراح توفير أدوات خصوصية قوية، تشمل أنظمة تستند إلى إثباتات المعرفة الصفرية. وستتيح هذه الأدوات التحقق من المدفوعات دون الكشف عن تفاصيل شخصية غير ضرورية للبنك المركزي الأوروبي. وبالتالي، سيدير البنك المركزي البنية التحتية دون التعرف المباشر على هويات المستخدمين الأفراد.

تستهدف أوروبا الحد من الاعتماد على منظومة الدفع الأمريكية

ينظر المسؤولون الأوروبيون إلى اليورو الرقمي باعتباره جزءاً من مسعى أشمل نحو الاستقلال المالي. تتولى Visa وMastercard معالجة 61% من مدفوعات البطاقات في منطقة اليورو وما يقارب جميع معاملات البطاقات العابرة للحدود. لذلك، يسعى المشرعون إلى توفير خيار عام يُبقي البنية التحتية للدفع تحت السيطرة الأوروبية.

ستكون العملة المخطط لها مكمّلة للنقد والخدمات المصرفية التجارية لا بديلاً عنها. سيحتفظ المستهلكون بأموال اليورو الرقمي في محافظ مخصصة، غير أن السلطات ستفرض حدوداً على الأرصدة الفردية. وستحدد المفوضية الأوروبية هذه الحدود بعد التشاور مع البنك المركزي الأوروبي، وستراجعها بصفة دورية.

يحظر الإطار دفع فوائد على الأرصدة للحد من المنافسة مع الودائع المصرفية. ويمكن للشركات الاحتفاظ بالأموال الواردة مؤقتاً، بشكل عام لا يتجاوز 24 ساعة. وسيقبل معظم التجار المدفوعات، وإن كانت بعض الشركات الصغيرة والعمال لحسابهم الخاص سيحصلون على إعفاءات.

البنك المركزي الأوروبي يستعد لإطلاق محتمل في 2029

يتعين على البنك المركزي الأوروبي إتمام المعايير التقنية والاختبارات والتنسيق مع مزودي الخدمة قبل أي إطلاق لليورو الرقمي. يتوقع المسؤولون صدور القواعد التقنية خلال 2026 وبرامج تجريبية اعتباراً من 2027، ويطمح البنك إلى الاستعداد التقني الكامل لإصدار محتمل بحلول 2029.

يستلزم الاقتراح مهلة سنتَين على الأقل للتنفيذ بعد مصادقة المشرعين على التشريع النهائي. وسيظل الوصول الأساسي إلى الحسابات والمدفوعات مجانياً، في حين يمكن لمزودي الخدمة تحصيل رسوم منظّمة على الخدمات الإضافية. أما المدفوعات دون اتصال فلن تخضع لأي رسوم وفق موقف اللجنة.

يتوقع البرلمان إجراء تصويت في جلسة ستراسبورغ العامة في مطلع يوليو، تعقبه مفاوضات مع الدول الأعضاء السبع والعشرين. ويسعى المشرعون إلى إتمام الاتفاق النهائي بشأن اليورو الرقمي قبل نهاية 2026. وفي الأثناء، تواصل العملات المستقرة المدعومة بالدولار توسعها، مما يزيد الضغط على خطط أوروبا لتحقيق الاستقلالية في منظومة الدفع.

The post Digital Euro Clears Key Vote as Europe Challenges US Payment Dominance appeared first on CoinCentral.

قد يعجبك أيضاً

انخفاض أسهم التكنولوجيا: محلل يقول اشترِ عند الانخفاض في أسهم شركات الرقائق

ارتفاع سهم Quantinuum (QNT) بنسبة 15% مع مضي ترامب قُدُماً في تبني تقنية الكم

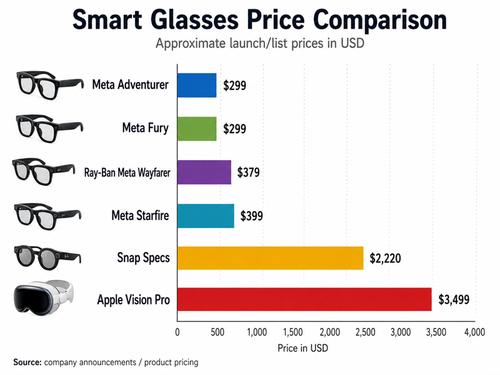

ميتا تتوسع في سوق النظارات الذكية بموديلات بسعر 299 دولاراً، تاركةً آبل وسناب شات يتسابقان في سباق الأجهزة الذكية المدعومة بالذكاء الاصطناعي